- 2 차전지 X-ray 검사장비 업체이며 2 차전지 제조장비로도 사업 확장 진행중

- 고객사의 설비증설이 하반기부터 본격화 되면서 동사의 수주 증가 및 실적 성장중

- 2019E 매출액 405 억원(+32.5% YoY), 영업이익 102 억원(+52.0% YoY) 전망

- 4Q19E 매출액 182 억원(+164% YoY), 영업이익 58 억원(+998% YoY)

- Stacking 장비 미국업체향 첫 납품 완료, 그 외 고객사로부터 수주 가능성 매우 높음

- 가격이 높은 Stacking 장비 수주 본격화로 내년 실적 고성장 전망!

2 차전지 X-ray 검사장비 업체

2 차전지 X-ray 검사장비 제조 업체이다. 전방산업은 IT 기기, 전기차, ESS 등 다양하지

만 현재 매출은 대부분 2 차전지 검사장비에서 발생하고 있다. 올해 상반기 기준 매출비

중은 자동차용 2 차전지 검사기가 73.3%이며, 수출비중이 74.1%이다. 주요 고객사는

글로벌 2 차전지 업체들이며, Stacking 장비 및 용접장비 검사장비 등 2 차전지 제조장비

로 사업영역을 확대중이다.

3Q19 실적 급증!

3Q19 실적은 매출액 99.6 억원(+31.4% YOY), 영업이익 25.7 억원(+4% YOY)을 기록

했다. 해당 실적은 부진했던 상반기 실적(매출액 119 억원/영업이익 18.3 억원)대비 상당

한 호실적이다. 호실적의 주된 요인은 국내 고객사향 X-ray 검사장비 매출이 크게 증가

한 점에 기인하며, 9 월부터는 추가로 공장을 임대하며 늘어난 수주에 대응하고 있다.

실적 고성장 추세, 4Q19 및 내년에도 지속될 가능성 매우 높음!

4Q19E 실적은 매출액 186 억원(+164% YOY), 영업이익 58 억원(+998% YOY)을 예

상한다. 국내 주요 고객사향 매출이 3Q19 와 유사한 수준으로 지속될 것으로 예상하며,

BYD 등 중화권 업체로의 X-ray 검사장비 매출도 증가할 것으로 전망한다. 한편, 동사

의 Stacking 제조장비도 BYD/완샹/장성자동차 등 중화권 및 국내 주요 업체들로부터

큰 관심을 받고 있는 것으로 추정된다. Stacking 제조장비는 고객들이 어떻게 디자인 하

느냐에 따라 다르겠지만 제조 라인당 판가가 수십억원 수준 이상되는 가격이 높은 장비

이다. 이미 지난 11 월 미국 업체로 제품을 납품한 레퍼런스를 보유하고 있으며, 내년 1

분기내에는 글로벌 주요 2 차전지 업체로 납품될 가능성이 매우 높은 것으로 판단한다.

회사개요

2 차전지 X-ray 검사장비 전문업체

이노메트리는 2008 년 6 월 X-ray 검사장비 제조 및 판매를 주요 사업목적으로 설립

되었다. 전방산업은 휴대폰, IT 기기, 전기자동차, ESS, 태양광, 식품 등이며, 방사선 투

과 검사기술을 사용해 제품 외부 혹은 내부의 기공이나 균열 등의 결함, 용접부의 내부

결함 등을 검사하는 비파괴 검사장비 제조 업체이다. 전방산업은 다양하지만 현재 매출

비중이 가장 높은 것은 2 차전지 X-ray 검사장비이다. 2019 년 3 분기 기준(누적) 매출

비중은 자동차용 2 차전지 검사기 65.6%, 휴대폰 등 소형 IT 기기 2 차전지 검사기

13.6%, 상품 및 기타 20.8%로 매출의 대부분은 2 차전지 X-ray 검사장비에서 발생하

고 있으며, 그 중에서도 자동차용 2 차전지 검사기 매출 비중이 가장 높다.

주요 고객사는 삼성 SDI, SK 이노베이션, LG 화학, BYD 등 글로벌 2 차전지 업체들이

며 X-ray 검사장비 업체이긴 하지만 자체 개발한 소프트웨어를 탑재해 진입장벽을 높

이고 있다. 최근에는 X-ray 검사장비에서 용접상태 검사장비, 2 차전지 stacking 장비

를 개발하여 2 차전지 제조 장비로도 사업영역을 확대하고 있다

투자포인트

① 2 차전지, 전기차 시장 성장!

글로벌 주요 국가들이 환경규제 강화, 전기차 및 친환경차 보급정책을 확대해 나가고

있으며, 이에 따라 글로벌 자동차 업체들의 전기차 생산량도 급증하고 있다. 유럽 주요

국가는 2025 년부터 내연기관차 신차 판매를 금지했으며, 중국은 2019 년부터 신에너

지차(NEV) 의무생산제를 시행하고 있다. 일본도 2030 년까지 친환경차 비중을

50~70%로 확대할 계획을 가지고 있다. 한국 정부도 이런 상황을 인식하고 2022 년까

지 전기차를 35 만대까지 보급하겠다는 목표를 세우고 있으며 2020 년까지 급속충전소

3,000 기 설치 계획을 세우는 등 2 차전지를 차세대 산업으로 육성하고자 노력하고 있다

2 차전지는 스마트폰, 태블릿 PC, 노트북 등 모바일, 휴대용 IT 기기의 성장과 함께 했

으나 글로벌 주요 국가들의 친환경차량 보급정책에 힘입어 최근에는 전기차, 하이브리

드카, 에너지저장장치(ESS) 등 중대형전지 시장으로 영역이 확대되고 있다. 그 중 특히

전기차, ESS 시장의 성장으로 2 차전지 수요가 급증할 것으로 예상된다. 2 차전지 시장

은 2018 년에서 2025 년까지 CAGR 27.0% 성장할 것으로 예상된다. 시장 성장은 리

튬배터리 대체 시장이 가장 큰 전기차가 주도할 것으로 전망된다. 전기차용 2 차전지

시장은 2020 년 441Gwh 에서 2025 년 1,399Gwh 로 급성장할 것으로 예상된다.

② 올해 하반기 주요 고객사 증설 예상, 검사장비 수요 증가!

글로벌 국가들의 친환경차 보급정책에 힘입어 글로벌 전기차 판매량은 2018 년 160 만

대/판매비중 1.7%에서 2025 년 판매량 1,080 만대/판매비중 10.0%로, 판매대수 기준

으로는 약 5.8 배, 판매비중 기준으로는 약 4.9 배가량 성장할 것으로 추정된다. 전기차

용 수요 급증으로 글로벌 2 차전지 중장기 수급도 2019 년부터 수요가 공급을 초과하

는 과부족 상태가 될 것으로 예상된다. 2 차전지는 2019 년 47Gwh 에서 2025 년

1,307Gwh 까지 공급부족이 심화될 것으로 전망된다.

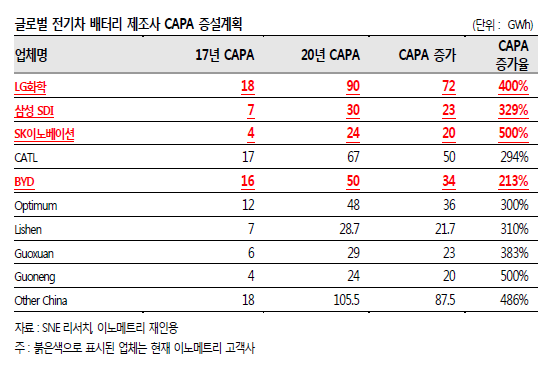

하반기 주요 고객사들이 공격적으로 설비 증설을 계획하고 있다는 점도 긍정적이다.

LG 화학은 2017 년 18Gwh 에서 2020 년 90Gwh 로 현재 CAPA 의 약 400% 규모의

증설을 계획하고 있으며, 삼성 SDI 도 7Gwh 에서 30Gwh 로 329%의 CAPA 증설, SK

이노베이션도 4Gwh 에서 24Gwh 로 500%의 증설을 계획하고 있다. 중국 업체인

CATL(17Gwh 에서 67Gwh, 294% 증설), BYD(16Gwh 에서 50Gwh, 213% 증설) 등

도 200% 이상의 CAPA 증설을 계획하고 있다. 올해 상반기는 주요 고객사들의 증설

일정이 다소 지연되었으나 최근 SK 이노베이션, 삼성 SDI 등 국내 업체들이 다시 투자

를 재개하고 있다. 매출비중이 높은 BYD 도 하반기 충칭, 시안 지역 등을 중심으로 증

설을 진행할 것으로 예상되는 등 국내 및 중국 주요 고객사들의 설비 증설에 따른 수

주 증가 및 실적 개선이 기대된다.

한편, 2 차전지 사용량 증가와 함께 배터리 폭발 등 안전성 이슈도 같이 부각되고 있다.

2016 년 스마트폰 발화 이슈 이후 배터리 검사가 강화되고 있으며, 동사는 주요 고객사

라인에 독점적으로 In-line 검사장비 공급을 시작하며 큰 폭의 실적 성장을 기록했다.

강화된 안전성 기준에 맞춰 배터리 업체들은 배터리 ‘전수조사’를 기본으로 적용하는

추세이다. 급증하는 CAPA, 배터리 안전성 기준 강화 등에 힘입어 동사 X-ray 검사장

비의 수요가 급증할 것으로 예상한다. 또한 동사의 검사장비가 고객사에 In-line 장비

로 설치됨에 따라 2~3 년을 주기로 교체를 해야 하는 X-ray 튜브 매출도 성장이 기대

된다. 도입 상품이긴 하지만 마진이 좋은 제품인 만큼 X-ray 튜브가 동사의 새로운

Cash-cow 가 될 것으로 전망한다.

③ 2 차전지 제조장비로 사업 확장

현재 주요 사업은 X-ray 검사장비이지만 올해 하반기 및 내년초에는 2 차전지

stacking 장비 및 용접상태 검사장비 사업에 진출하며 검사장비 업체에서 제조장비 업

체로 거듭날 예정이다.

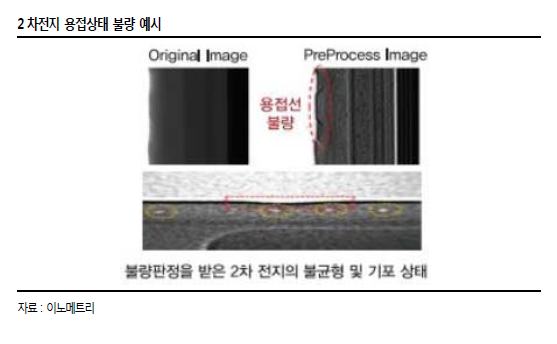

용접상태 검사장비는 2 차전지의 셀 용접부분 및 내부 기포를 검사하는 장비이다. 스마

트폰 등 IT 기기와는 달리 여러 개의 pack 이 장착되는 전기 자동차의 경우 pack 내에

2 차전지 셀 1 개 불량으로 전체 pack 을 교체해야 하는 문제가 발생할 수 있으므로 사

전에 불량 여부를 확인하는 것이 중요하다. 이는 곧 배터리의 신뢰성과 직결되는 이슈

인 만큼 고객사들의 동사 장비 채택이 늘어날 것으로 보인다. 올해 상반기 중화권 고객

사에서 요청했던 자동차용 2 차전지 용접상태 검사장비 납품 의뢰건이 내년초로 이연

됨에 따라 내년에는 용접상태 검사장비 실적이 매출에 반영될 것으로 전망한다. 그 외

중화권 업체들도 동사의 용접상태 검사장비에 관심을 보이고 있는 곳이 많아 수개월내

추가 수주가 나올 가능성이 있으며, 고객사와 꾸준히 접촉하고 있어 내년에는 유의미한

수주를 기대할 수 있을 전망이다.

Stacking 제조장비는 2 차전지 조립 공정에서 stacking 방식으로 극판을 쌓는 장비다.

동사의 장비는 수직회전 테이블 방식을 적용해 타사장비 대비 생산속도가 빠르고 제조

시간을 단축할 수 있는 장점이 있다. 그 외에 비전 얼라인 기능, 탭위치 검사, 극판 4

모서리 검사, 2 매 검출, 인스펙션 검사 등 다양한 검사가 가능하다는 장점을 보유하고

있다. 비록 후발주자로 시장에 진입했지만 기존 X-ray 검사장비에서 쌓은 레퍼런스 및

빠른 속도/성능을 강점으로 시장에 안착할 수 있을 것으로 예상한다. 용접상태 검사장

비 및 2 차전지 stacking 제조장비는 기존 장비 대비 ASP 가 높아 해당 장비들의 매출

이 본격화될 경우 회사 실적의 점프업이 가능할 것으로 판단한다.

동사의 Stacking 장비는 타사장비 대비 30% 이상 빠른 속도를 바탕으로 현재 미국 업

체에서 수주를 받았으며 해당 업체로부터의 추가 수주도 기대된다. 중화권 및 국내업체

또한 스택타입 2 차전지 CAPA 를 증설하며 동사의 Stacking 장비에 관심을 보이고 있

다. 이미 미국 업체를 통해 레퍼런스를 확보한만큼 향후 국내 및 중화권 업체로부터의

추가 수주가 기대된다.

밸류에이션 및 투자의견

2019E 실적 기준 P/E 15.1 배에 거래

동사의 2019 년 예상 실적은 매출 405 억원(+32.5% YoY), 영업이익 102 억원

(+52.0% YoY), 지배주주순이익 87 억원(+65.8% YoY)으로 전년대비 큰 폭의 성장을

전망한다. 또한, 4Q19 실적은 매출액 182 억원(+164% YoY), 영업이익 58 억원

(+998% YoY)로 전망한다. 4Q19 에는 국내 주요 고객사향 매출이 지난 분기와 유사한

수준으로 지속될 것으로 전망하며, 이에 더하여 BYD 등 중화권 업체로의 매출이 증가

할 것으로 전망한다. 따라서, 3Q19 에 이어 실적 고성장 추세를 이어갈 것이다.

현재 동사의 주가는 2019E 실적 기준 P/E 15.1 배 수준에 거래되고 있다. 2 차전지 장

비 업체로 본다면 밸류에이션 부담이 다소 있다고 느낄 수도 있는 수준이다. 하지만 고

객사들의 지연된 설비증설이 올해 하반기부터 본격적인 투자가 시작되고, 배터리 안전

성 강화 추세와 함께 동사 검사장비의 적용이 늘어나고 있기 때문에 올해뿐만 아니라

내년에도 현 수준의 성장세가 지속될 수 있다는 점을 감안할 경우 동사는 밸류에이션

프리미엄을 받아야 한다고 판단한다.

주식 투자정보

증권가 찌라시

알아야할 모든 소식을

실시간으로 제공하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <화승엔터프라이즈 종목분석> 4Q19 Preview: 이익 레벨이 달라졌어요 (0) | 2019.12.12 |

|---|---|

| <12/12 일간증시전망> 미 증시, 연준의 경기 자신감 표명에 상승 확대 (0) | 2019.12.12 |

| <메드팩토 종목분석> IPO 예정 (0) | 2019.12.10 |

| <12/10 일간증시전망> 미 증시, 15 일 관세 앞둔 부담으로 소폭 하락 (0) | 2019.12.10 |

| <해성디에스 종목분석> 비수기에도 양호한 실적 (0) | 2019.12.10 |