4Q19 Preview: 영업이익 95억원으로 전분기대비 증익 전망

해성디에스의 19년 4분기 매출액은 1,018억원(YoY +19%, QoQ -2%), 영업이익은 95억원(YoY +111%, QoQ +5%)으로 전망한다. 연말 비수기임에도 불구하고 패키지기판 호조와 차량용 리드프레임의 재고 매출 증가로 인해 1,000억원 이상의 매출액이 유지될 것으로 파악된다. 양호한 외형과 수익성 좋은 차량용 리드프레임의 매출 증가로 전사 수익성 또한 전분기대비 개선될 것으로 추정된다. 18년 4분기 IT 업계 전반적으로 진행되었던 강도 높은 연말 재고조정의 기저효과로 인해 영업이익은 전년동기대비 111% 증가해 4분기 기준 최고 실적을 달성할 것으로 기대된다.

2020년 실적 상향 조정

해성디에스의 2020년 매출액은 4,106억원, 영업이익은 354억원으로 전년대비 각각 9%, 43% 증가할 전망이다. 2020년 매출액과 영업이익을 기존 추정치대비 각각 2%, 13% 상향 조정한다.

1) 차량용 리드프레임은 전방산업의 침체 속에서도 전장화 확대 추세로 대당 탑재되는 리드프레임의 수량과 리드프레임 자체의 핀수가 증가한다. 2) 패키지기판 호황 속에서 메모리향 다층 기판 공급이 확정된 것으로 파악된다.

패키지는 19년 3분기 매출액 300억원을 넘어서며 이익이 창출되기 시작했고, 2020년 연간으로 안정적인 외형을 기반으로 전사 실적에 기여할 것으로 판단된다. 차량용 리드프레임 매출액은 2017년 1,032억원에서 2020년 1,547억원으로 연 평균 14%의 안정적인 성장률을 시현해 해성디에스가 여타 IT부품 업체와 차별화될 수 있는 근간에 해당한다.

패키지 호조와 안정적인 차량용 리드프레임

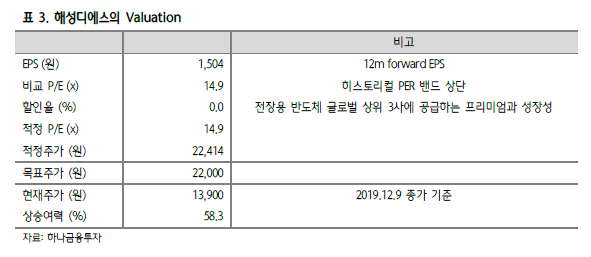

해성디에스에 대한 투자의견 ‘BUY’를 유지하고, 목표주가를 22,000원으로 상향한다. 목표주가는 앞서 언급한 실적 상향을 근거로 한다. 해성디에스는 글로벌 자동차 반도체 상위 3개사향 리드프레임 공급을 통해 고수익성의 안정적인 수요처를 확보한 업체이다. 2019년부터 전사에서 차량용 리드프레임이 차지하는 비중이 가장 커지면서 실적 차별화가 두드러질 전망이다. 패키지 부문은 2017년 투자 이후 적자가 지속되었는데 19년 하반기부터 가시적인 성과가 나오기 시작했고, 2020년부터 본격적으로 이익에 기여하기 시작할 것으로 기대된다. 2020년 기준 PER 8.49배에 불과해 저평가 매력 또한 확보했다는 판단이다.

주식 투자정보

증권가 찌라시

알아야할 모든 소식을

실시간으로 제공하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <메드팩토 종목분석> IPO 예정 (0) | 2019.12.10 |

|---|---|

| <12/10 일간증시전망> 미 증시, 15 일 관세 앞둔 부담으로 소폭 하락 (0) | 2019.12.10 |

| <젬백스 종목분석> 임상 2상 대성공, 기존 치료제 대비 월등한 효과 입증 (0) | 2019.12.09 |

| <12/09 일간증시전망> 주말에 있었던 일: 고용보고서, 무역협상 등 (0) | 2019.12.09 |

| <12/6 일간증시전망> 미 증시, 트럼프 발언 이후 상승 전환 성공 (0) | 2019.12.06 |