#주식투자 #종목분석 #관련주 #투자정보

클리오에 대한

더 자세한 투자정보는

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

실시간 찌라시도 업데이트 되고 있습니다!

미치게 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

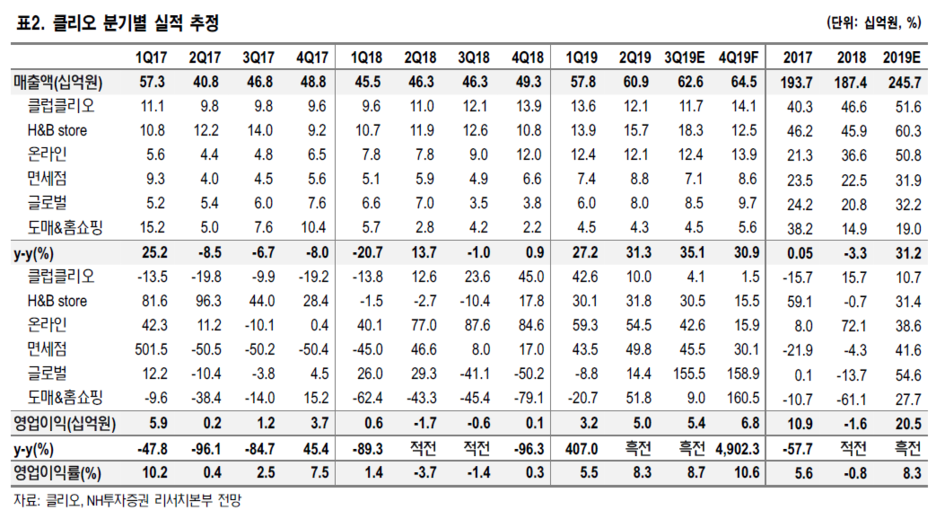

신제품 출시, 온라인 확대, 불매 운동 반사 수혜 등으로 분기별로 실적이 개선될 것으로 예상. 구달 제품의 중국 위생허가 통과 및 티몰 내수, 라큐텐 등에서의 입점 확대를 통해 향후 해외에서도 고성장할 전망

올해 실적 개선 가시성이 가장 뛰어난 중소형 업체

투자의견 Buy 및 목표주가 30,000원 유지. 유통채널 구조조정 및 신제품 판매 호조가 유지되며 분기별로 매출액과 영업이익이 증가할 것으로 예상.

상반기에 턴어라운드가 시작되었다면, 하반기에는 본격적인 실적 개선 모습이 나타날 전망

색조 브랜드로서의 전문성을 보유하고 있고, 스킨케어 제품의 매출 확대까지 더해지며 마진 스프레드 확대 예상. 온라인 채널에서의 입점 확대 및 유통 채널 구조조정, 신제품 판매 호조에 따른 매출 성장 및 수익성 개선은 연중 이어질 전망

경쟁 심화에도 빛나는 국내 시장

3분기는 H&B채널(+30.5% y-y, +17.0% q-q)의 성장이 전체 실적을 견인할 전망. 3분기에는 올리브영에서 연간 가장 큰 행사가 있어 높은 수준의 외형 성장 기대. 상반기 출시한 제품의 판매가 여전히 견조한 가운데, 가을/겨울 시즌을 겨냥한 신제품(구달 맑은 어성초 진정 에센스, 클리오 킬커버 핑크광채 크림쿠션)이 출시되면서 높은 수준의 매출 성장 흐름이 유지될 것으로 예상됨. 2분기부터 일본 제품 불매운동 영향으로 H&B 점포 내 동사의 매대가 확대되는 등 반사 수혜 또한 나타나고 있음

클럽클리오는 적자점포 철수 및 신제품 매출 호조로 4월부터 월 BEP(손익분기점)를 넘어서기 시작함. 현재까지 일본관광객의 매출 감소는 전혀 보이지 않음

해외에서 성장은 아직 본격적으로 반영되기 전

중국 시장의 경우 올해 상반기는 채널 구조조정에 집중하는 시기였다면, 하반기는 본격적인 실적 개선이 나타날 시기. 특히, 국내와 일본에서 판매 호조를 보이고 있는 구달 비타씨세럼 위생허가가 하반기 중에 통과되면 도매 및 온라인 채널을 통해 본격적으로 중국 내 판매가 이루어지며 성장을 견인할 것으로 기대

작년 연말 기준 입점되어 있던 중국 내 왓슨스, 세포라 매장 각 45곳, 93곳을 5월 기준으로 모두 철수시킴. 클럽클리오는 플래그십 스토어 1곳을 제외하고 1~2선 도시에 있는 모든 점포를 폐점시킴. 반면, 티몰과 같은 온라인 채널 커버리지 확대로 매출액은 전년 대비 성장세를 보일 전망

한일 관계로 인해 일본에서의 매출 감소 우려가 있으나, 견조한 흐름이 이어지고 있음. 특히 라쿠텐은 클리오의 매출 성장을 긍정적으로 평가하여 MD가 긴밀하게 마케팅 활동에 참여하기로 함

'주식투자정보 📊' 카테고리의 다른 글

| <인텍플러스 종목분석> 하반기 2 차전지 시장 진입 기대 (0) | 2019.09.04 |

|---|---|

| <힘스 종목분석> OLED 투자 증가 싸이클 돌입, ROE 20% 이상 장비 업체 (0) | 2019.09.04 |

| <GKL 종목분석> 8 월 매출액 : 51 개월 최고 치 수준 (0) | 2019.09.04 |

| <F&F 종목분석> 3분기 브랜드별 동향 파악/ 목표주가 상향! (0) | 2019.09.04 |

| <2019년 9월 4일 KIWOOM DAILY> 미 증시, 경기 침체 이슈 부각되며 하락 (0) | 2019.09.04 |