#주식투자 #종목분석 #관련주 #투자정보

힘스에 대한

더 자세한 투자정보는

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

실시간 찌라시도 업데이트 되고 있습니다!

미치게 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

삼성디스플레이 장비 투자 증가 전망

최근 공시된 삼성디스플레이 장비 수주는 모바일 OLED 라인향 검사장비 교체 수요인 것으로 추정된다. 시장에서 기대하는 QD-OLED 관련 발주는 아니지만 하반기 삼성디스플레이 대형 OLED 투자 가능성이 높은 상황에서 기대하지 않았던 기존 모바일 OLED 라인향 검사 장비 발주는 향후 12개월 내 인식 될 매출 추정치 추가 상향 가능한 요인이라는점에서 고무적이라고 판단된다.

하반기 중국 모바일 OLED 투자 증가 수혜 전망

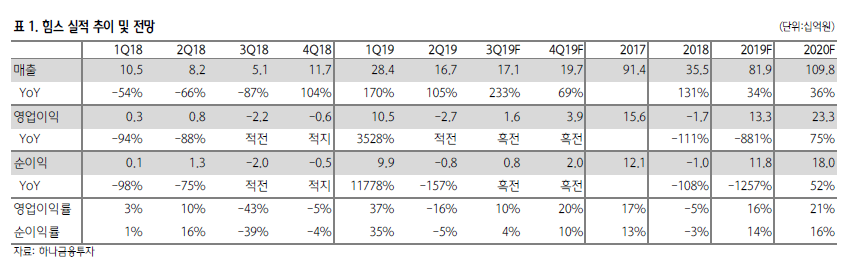

2019년 실적은 매출 819억원(YoY +130%), 영업이익 133억원(YoY 흑자전환)으로 가파른 실적 성장이 전망된다. 2분기말 수주잔고 230억원은 모두 하반기 중 인식될 것으로 전망되며 3분기 중 예상되는 중국 Flexible OLED 신규 투자 관련 수주 물량 일부가 4분기 중 인식될 것으로 전망된다. 특히 현 수주 잔고 및 하반기 신규 수주 예상 물량에는 2분기 수익성 하락 요인이었던 상품 매출이 포함되어 있지 않아 하반기 수익성은 가파르게 회복될 전망이다. 2019년 하반기부터 2020년 상반기까지 중국 패널 업체 Big 4(BOE, GVO, Tianma, CSOT) 각각 30K/월 투자가 예상되며 이 중에서 힘스의 점유율은 60% 이상 가능할 것으로 전망된다.

ROE 20% 이상 전망, 장비 업종 내 압도적인 자본효율

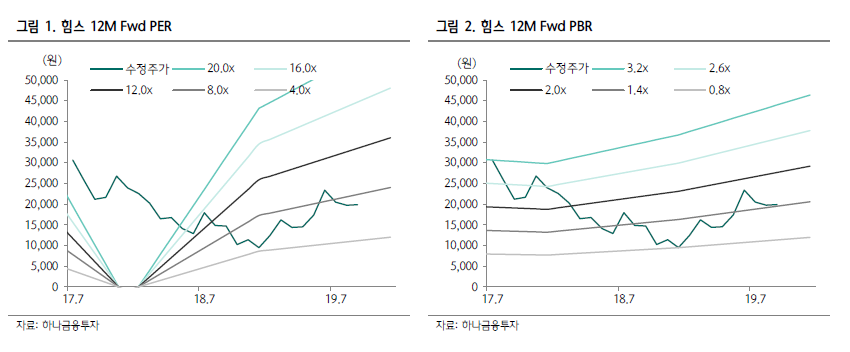

힘스에 대해 투자의견 BUY, 목표주가 32,000원을 유지한다. 현 주가는 2020년 실적기준 PER 6.6배 수준으로 장비업체 평균 PER 10배 대비 지나친 저평가 상태라고 판단된다. 2020/2021년 추정 ROE가 20%/25% 이라는 점, 금리인하 국면에서 P/B Valuation Premium 상승한다는 점 감안하면 2020년 기준 P/B 1.4배 역시 매우 낮은 가격대라고 판단된다. 삼성디스플레이 인장기 시장 독점 레퍼런스를 바탕으로 중국 시장 내 점유율을 빠르게 높여가는 과정에서 실적 상승이 전망되며, 하반기 중 삼성디스플레이 QD-OLED 관련 투자가 가시화되는 과정에서 Valuation Factor 역시 상승할 것으로 판단된다.

'주식투자정보 📊' 카테고리의 다른 글

| <원익IPS 종목분석> 중국발 OLED 수주의 시사점 (0) | 2019.09.04 |

|---|---|

| <인텍플러스 종목분석> 하반기 2 차전지 시장 진입 기대 (0) | 2019.09.04 |

| <클리오 종목분석> 신제품 출시로 주가상승이 전망! 하반기가 더 좋다! (0) | 2019.09.04 |

| <GKL 종목분석> 8 월 매출액 : 51 개월 최고 치 수준 (0) | 2019.09.04 |

| <F&F 종목분석> 3분기 브랜드별 동향 파악/ 목표주가 상향! (0) | 2019.09.04 |