주식투자 관련주 테마주 시황분석

#호텔신라

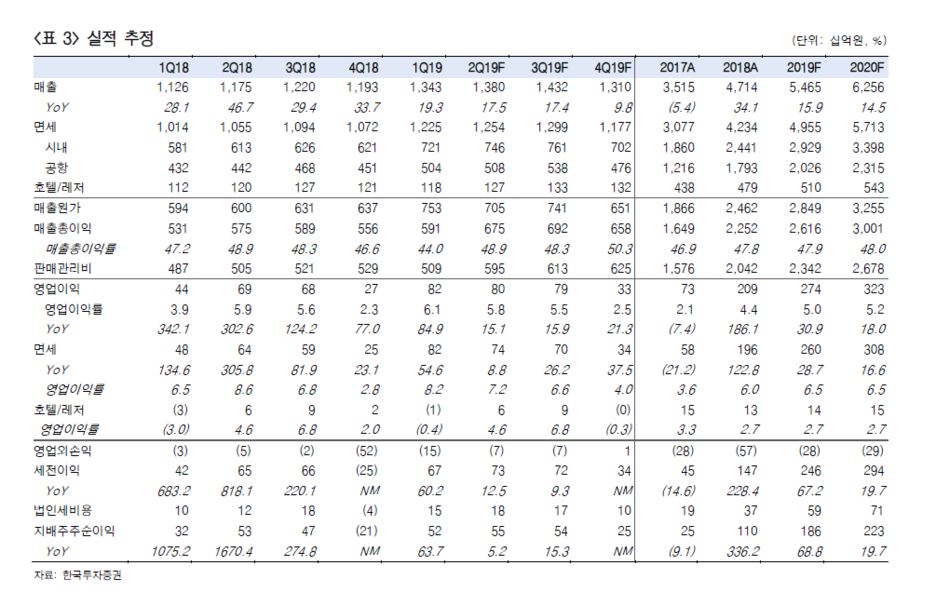

충분히 낮아진 밸류에이션으로 매수 추천

12MF PER 15배까지 내려온 주가는 면세점 채널 안정성과 호텔신라의 상

위사업자로서 역량을 고려할 때 부담 없는 수준이다. 호텔신라의 2019년

상반기 평균 PER 18배를 목표 PER로 2019F~2020F EPS에 적용해 목

표주가 100,000원을 산출했다. 중국 전자상거래법 단속과 자국 면세 육성

으로 인한 우려는 충분히 반영되었다.

굳건한 다이공 채널과 물량이 충분한 상위 사업자 호텔신라

우려에도 불구하고 다이공이 주도하는 면세 매출 성장성은 충분하다. 정품

임이 증명된 한국 면세점 채널을 통해 구입할 수 있어 중국 내 선호도가 높

다. 다이공 입장에서는 수요가 충분하고, 할인과 수수료로 이익을 남길 여지

가 풍부해 한국 면세점을 이용하게 된다. 특히 호텔신라는 상위 면세사업자

의 지위를 누리며 대형 다이공에 대응할 수 있는 물량을 충분히 확보할 수

있고, 공항 면세점과의 시너지로 원가율도 낮출 수 있는 대형사업자다.

해외 공항 면세점도 수익성 개선 구간

국내에만 한정된 포트폴리오가 아닌, 해외로 일찍이 진출해 수익성이 개선

되고 있는 점도 긍정적이다. 운영과 원가 협상 노하우가 쌓여 홍콩 공항은

이미 흑자전환 했다. 싱가포르 공항도 전년도 적자 규모를 100억원 줄인데

이어 올해도 적자를 축소해 2020년 턴어라운드를 앞두고 있다.

대표사진 삭제

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a6a1129269c6F

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <기업은행> 질적 성장에 따른 양호한 실적 (0) | 2019.07.25 |

|---|---|

| <현대글로비스> 그룹과 함께 좋아진다 (0) | 2019.07.25 |

| <S-Oil> 배당 기대감 고조 (0) | 2019.07.25 |

| <POSCO> 실적보다 철강업황 흐름이 더 중요할 것 (0) | 2019.07.24 |

| <LG디스플레이> 2분기 실적은 시장 컨센서스 하회 (0) | 2019.07.24 |