주식투자 관련주 테마주 시황분석

#S-Oil

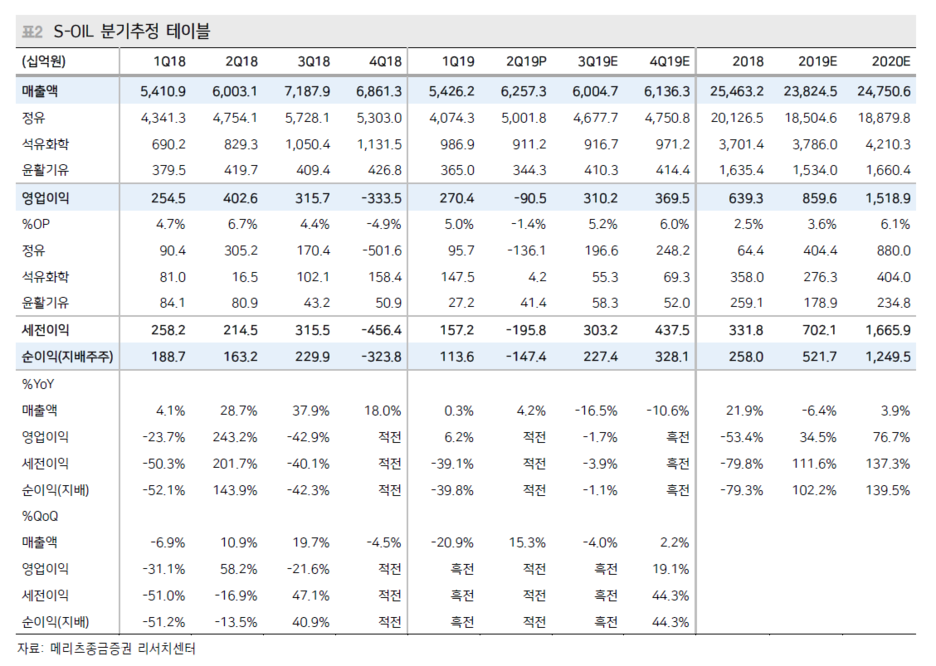

2Q19 Review: 예상된 영업적자였기에 주가 충격 제한적

: 주요 설비 정기보수 기회손실 -1천억원 발생, 환율 +900억원, 재고이익 +20억원

투자 Risk 요인 해소: (1) RUC&ODC 정상 가동, (2) 신규 크래커 투자 지연

2019~2022년 대규모 투자 공백기에 따른 배당 정상화 기대감 유효

투자의견 Buy와 적정주가 13만원 유지

2Q19 예상된 영업적자: 진정 바닥임을 확인

2Q19 영업적자는 -905억원을 기록(정유 -1,361억원, 석유화학 +42억원, 윤활기유

+414억원), 2개 분기만에 적자전환했다. 당분기 특이사항은 (1) RUC와 No.2 P-X 정

기보수 기회손실 1천억원, (2) 재고이익 20억원, (3) 원/달러 환율 상승으로 환이익

+900억원이다.

정유사업부는 전분기 대비 재고이익 규모 감소, 정제마진 둔화 및 RUC 정기보수

손실(-600억원)이 반영되며 적자전환했다. 4~5월 미국 정유사 정기보수 돌입으로

휘발유 마진이 반등한 반면, 기타 제품들의 마진은 부진했다. 석유화학 부진은 중

국 P-X 신규가동이 임박했다는 소식이 전해지며 스프레드가 급락(-35% QoQ),

No.2 P-X 정기보수 손실(-400억원) 영향 때문이다. 윤활기유 수익성은 전분기 정

기보수 기저효과와 성수기 수요 영향으로 개선되었다.

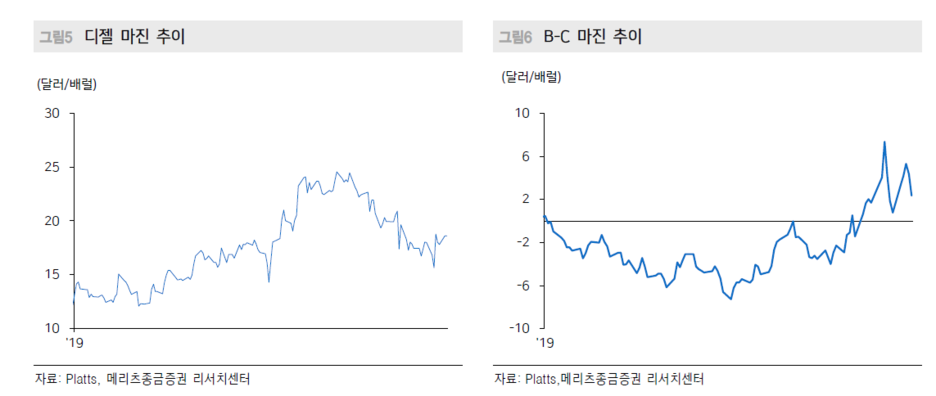

2H19 Key-word: 정상화(설비 정상가동, IMO와 정제마진, 그리고 배당)

동사의 투자 Risk가 해소되는 점을 근거로 주가 re-rating이 필요한 시점이다. 7월

부 RUC&ODC와 No.2 P-X가 정상가동 중이다. 특히 설비 수직계열화에 따라

2H19 500억원의 이익 창출효과가 예상되고, 역내 P-X 신규가동 우려에 따른 가격

약세는 현재 컨센서스에 반영되어 눈높이가 이미 낮아졌다는 판단이다. 또한 정제

마진은 바닥을 확인했다. 올 하반기 IMO 황규제를 앞두고, 신규 수요 창출에 따른

디젤과 LSFO 강세가 예상, 정유부문 이익 모멘텀이 강화되겠다. 동사는 석유화학

크래커 신규 투자시점을 2023년으로 발표, 향후 4년간 대규모 투자 공백기가 예상

된다. 이익 회복 Cycle 속, 신규 투자 시점 지연으로 배당 정상화 기대감이 높아진

점도 주가에 긍정적이다. 결국 ‘정상화’이다.

동사에 대해 투자의견 Buy와 적정주가 13만원을 유지한다.

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a6a1129269c6F

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <현대글로비스> 그룹과 함께 좋아진다 (0) | 2019.07.25 |

|---|---|

| <호텔신라> 안개 너머를 기대하며 (0) | 2019.07.25 |

| <POSCO> 실적보다 철강업황 흐름이 더 중요할 것 (0) | 2019.07.24 |

| <LG디스플레이> 2분기 실적은 시장 컨센서스 하회 (0) | 2019.07.24 |

| <두산밥캣> 높아진 눈높이도 상회한 실적 (0) | 2019.07.24 |