장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

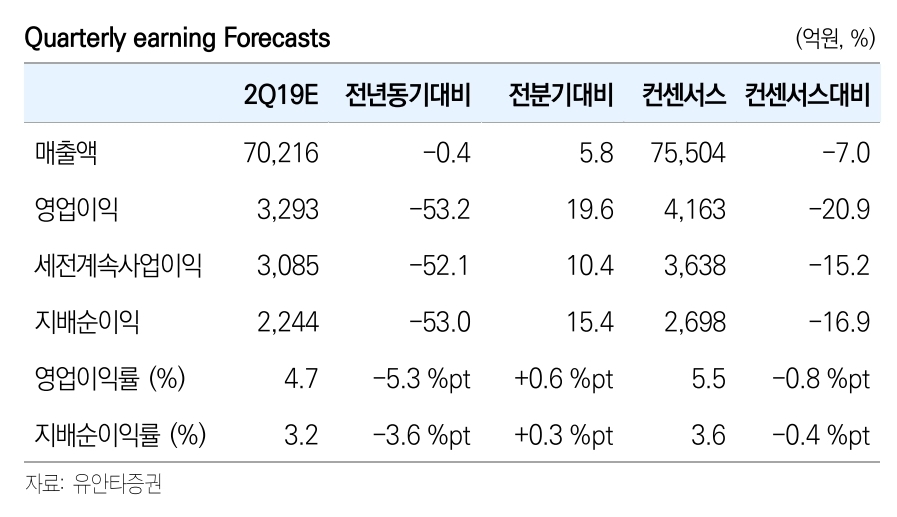

LG화학 2분기 실적 추정

2019년 2분기 예상 실적은 ‘매출액 7.0조원, 영업이익 3,293억원, 지배주주 순이익 2,244억원’ 등이다. 영업이익은 전년동기 7,033억원 대비 53% 급감한 수치이지만, 단기 바닥이었던 지난 1분기 2,754 억원에 비해 약 20% 회복되는 수치이다. 다만, 중국 경기부양대책과 미중 무역분쟁이 충돌되면서, 예상보다 회복 속도가 더디게 진행되고 있어, 시장 컨센서스 4,288억원(7월 1일 기준)에는 미달할 것으로 보인다.

① 기초소재부문 예상 영업이익은 3,930억원(전분기 4,020억원)으로, 정체될 전망이다. 주요 석화제품 1톤 당 스프레드(=주력제품 가격 – 나프타)는 603$로, 전분기 617$에서 소폭 낮아졌다. 중국 경기부양대책 기 대감으로 4 ~ 5월 중순까지 호조를 보였지만, 5월 중순 미중 무역분쟁이 악화되면서 스프레드가 하락했기 때 문이다. 특히, 매출액의 30%를 차지하는 ABS(IT소재) 노출이 컸다. 일회성 비용으로 400억원(대산 4월 초 정기보수와 6월 일시적 트러블) 정도 발생된 것으로 추정된다.

② 전지부문 예상 영업손익은 △882억원(전분기 △1,477억원)으로, 적자폭이 줄어들 전망이다. 국내 ESS(에너지저장) 화재에 따른 충당금이 400억원(1분기 800억원) 정도 발생될 것으로 예상된다. 전기차용 배터리 매출액은 1조원을 넘어섰지만, 1분기 대비 적자폭을 줄이는 정도로 보인다.

③ 기타부문 예상 손익을 살펴보면, 첨단소재 예상 영업이익 6억원(전분기 2억원), 팜한농㈜ 120억원(전분기 382억원), 생명과학부문 119억원(전분기 118억원) 등이다.

그래도 믿을 수 있는 전기차 배터리의 성장성

그럼에도 불구하고 동사의 주가는 금번 2분기 기타 정유/화학 업종 대비 재차 안정적인 수익률을 자랑하였음. 그 원인은 역시 전기차배터리의 성장성임. 시장의 성장과 맞물려 동사의 매출액 또한 빠르게 증대 중인데, 2020년에서는 전기차배터리에서만 10조원이 넘는 매출액이 기대되는 만큼 앞으로도 지속적으로 업종 내 premium 이 부여될 것임. 다만 3분기에도 이익의 대다수를 차지하고 있는 화학사업부의 부진이 불가피하다는 것 은 주가에 부담 요인이 될 수밖에 없음

'주식투자정보 📊' 카테고리의 다른 글

| #하나제약 (293480) 실적 좋고, 신규마취제 모멘텀은 더 좋고! / 주식투자 제약바이오 프로포폴 관련주 (0) | 2019.07.04 |

|---|---|

| #카카오 (035720) 카카오톡, 메신저를 넘어 비즈니스 플랫폼으로 / 주식투자 인터넷 핀테크 관련주 (0) | 2019.07.03 |

| 전기차/2차전지/ESS 관련 산업분석 / 주식투자 테마분석 (0) | 2019.07.01 |

| 일본 반도체, Display 핵심 소재 수출 규제 이슈 / 주식투자 반도체 디스플레이 관련주 (0) | 2019.07.01 |

| #신세계 (004170) 럭셔리 호조로 면세점 호실적 전망 / 주식투자 면세점, 유통 관련주 (0) | 2019.06.28 |