19년 영업수익 457억원, FFO 131억원 전망

판교 크래프톤 타워와 용산 더 프라임 빌딩 리츠 주식을 기초자산으로 하는 오피스 리츠다. 장부가 기준 자산 비중은 크래프톤 타워 76%, 더 프라임 빌딩 24%다. 19년 1월 486억원의 유상증자를 통해 더 프라임 빌딩의 지분을 기존 76.0%에서 100%로 확대했다

19년 영업수익 457억원, FFO(운영자금) 131억원이 전망된다. 운영자금은 리츠의 배당가능한 수익을 측정하는 척도다. 1) 판교와 용산은 각각 임대율 99%, 97%로 높은 수준을 유지하는 중이고, 2) 임차인과 평균 2.5~3.0% 연 임대료 상승 계약을 체결하여 향후 3년간 FFO는 증가하겠다

리츠 시장 활성화가 관건

국내 리츠 시장은 아직 시작 단계에 지나지 않는다. 규모와 인식 측면에서 모두 존재감이 미미하다. 상장 리츠가 미국, 일본처럼 대중적인 투자자산으로 자리 잡기 위해서는 1) 정부의 제도적 뒷받침, 2) 대형 리츠의 신규 상장이 필요하다

올해 하반기 롯데리츠(총 자산 1.6조원)의 상장이 예정되어 있다. 상장에 성공 하면 국내 최대 규모의 상장 리츠가 되며, 글로벌 리츠 지수에 편입될 수 있다. 롯데리츠 상장은 리츠에 대한 관심도 제고 및 신규 매수세 확보라는 점에서 동사에도 분명 긍정적 신호다.

투자의견 ‘매수’, 목표주가 7,600원으로 상향

목표주가를 6,850원에서 7,600원으로 11% 상향한다. DDM(배당할인모형)을 적용했다. 배당금은 향후 3년간 5.6% 증가(연간 FFO 성장률), 할인율은 가중 평균자본비용 5.1%(자기자본비용 7.1%, 타인자본비용 3.5%)을 가정했다. 앞으로 리츠 시장은 성장할 여지가 충분하고 지속가능한 배당 증가세를 감안하 면 매수 구간으로 판단된다

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

판교와 용산 오피스 빌딩에 투자한 리츠

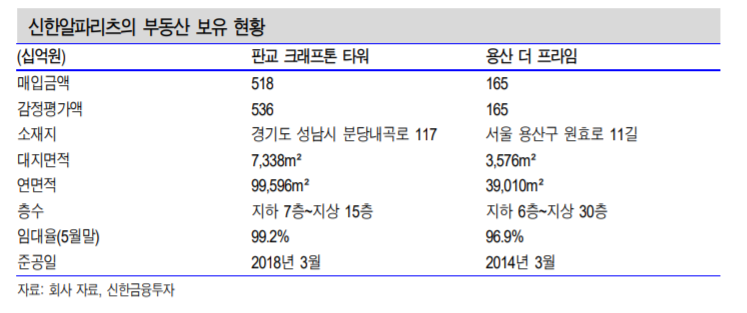

판교 크래프톤 타워와 용산 더 프라임 빌딩 리츠 주식을 기초자산으로 하는 오피스 리츠다. 장부가 기준 자산 비중 알파돔타워 76%, 더 프라임 빌딩 24%다. 판교 크래 프톤 타워는 판교 초역세권에 위치한 오피스로 18년 4월 5,180억원에 매입했다. 주요 임차인으로는 크래프톤(舊 블루홀), 네이버, MUJI 등이 있다. 5월말 기준 임대율은 99.2%로 공실이 없는 수준이다.

더 프라임 빌딩은 용산 역세권에 위치해있으며 장부가 기준 매입금액은 1,650억원이 다. 주요 임차인으로는 유베이스, 신한생명, KT 등이 있다. 5월말 기준 임대율은 96.9% 로 자연 공실률을 제외하면 만실에 가깝다. 위치 특성상 용산 국제업무지구, 미군기지 이전 등 개발 호재가 존재한다. 19년 1월 486억원의 유상증자에 성공하여 子리츠 (신한알파용산리츠)를 통해 보유하고 있던 더 프라임 빌딩의 지분을 기존 76.0%에서 100%로 확대했다.

리츠 시장 활성화가 관건

국내 리츠 시장은 아직 시작 단계에 지나지 않는다. 규모와 인식 측면에서 존재감이 미미하다. 상장 리츠가 미국, 일본, 싱가포르처럼 대중적인 투자자산으로 자리잡기 위해서는 1) 정부의 제도적 뒷받침, 2) 대형 리츠의 신규 상장이 필요하다. 정부는 부동산 직접 투자로 발생되는 투기 과열과 투명성 문제를 해결하기 위해 공모 리츠 활성화 의지를 가지고 있다. 이에 따라 18년 하반기 비개발 위탁관리 리츠에 한해 상장예비심사를 면제하는 혜택을 실시했다. 앞으로 기대할 수 있는 규제 개선은 1) 퇴직연금 DC형, IRP형에 리츠 상품 편입, 2) 장기투자자 대상 배당소득 분리과세 허용이 있다. 대형 리츠의 추가 상장도 리츠 시장 확대에 기여할 수 있다. 대형 리츠 기대주였던 홈플러스 리츠의 상장은 실패했지만, 하반기 롯데리츠(총 자산 1.6조원)의 상장이 예정되어있다. 상장에 성공하면 국내 최대 규모의 상장 리츠가 되며, 글로벌 리츠 지수 (FTSE ERPA/NAREIT Global REITs Index)에 편입될 수 있다. 롯데리츠 상장은 리츠에 대한 관심도 제고 및 신규 매수세 확보라는 점에서 동사에 분명 긍정적 신호다. 롯데리츠 외에도 NH리츠운용, 미래에셋대우도 상장 리츠를 준비하고 있다.

19년 연결 영업수익 457억원, FFO 131억원 전망

19년 연결 영업수익은 457억원, 영업이익은 265억원, FFO은 131억원을 전망한다. FFO(운영자금은) 리츠의 배당가능한 수익을 측정하는 척도다. 판교 크래프톤 타워는 대부분의 임차인과 연 임대료 상승률 2.5%, 리테일 매장은 3.5% 계약을 맺었다. 용산 더 프라임 역시 임차인들과 2.5~3.0%의 연 임대료 상승 계약을 맺었다. 대부분의 계약이 3년 이상의 장기계약인 점을 감안했을 때 향후 3년간 영업수익은 약 2.6% 증가할 것으로 추정된다. 리츠 투자의 최대 장점은 실적 가시성이 높아 배당금 역시 예측이 가능하다는 점이다. 현재 배당가능한 수익(FFO)의 90% 이상을 배당했을 때 법인세가 면제되기 때문에 상장 리츠의 배당금은 FFO와 직결된다. 3기(19.04~19.09)의 주당 배당금은 138원 (FFO대비 배당성향 101.5%)로 추정된다. 리츠는 상장 초기 배당가능한 수익을 소폭 초과해서 배당한다는 점을 고려했다. 배당금은 앞으로 3년간 연간 5.6% 상승할 것으로 추정된다. 장기 임대차 계약으로 영업수익이 2.6% 증가하는데 반해 비용 증가가 제한적이기 때문이다. 비용 부문에서 많은 부분을 차지하는 1) 부동산관리용역비(영업비용의 20% 수준)은 최저임금상승률 6%을 가정했고, 2) 금융비용(연간 167억원)은 고정금리 3.3%를 적용했다.

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| #아우딘퓨쳐스 (227610) 기초가 튼튼한 화장품 업체, 이제는 해외로 나간다 (0) | 2019.06.21 |

|---|---|

| #에스에프에이 (056190) 흔들리는 공든 탑, 이대로 무너질 수 없다 (0) | 2019.06.20 |

| #효성첨단소재(298050) PX 원료가격 하락의 최대 수혜주 (0) | 2019.06.20 |

| #민앤지(214180) #핀테크 대어가 온다 (0) | 2019.06.20 |

| #지티지웰니스 (219750) 하반기, 얼굴 필 일이 많다 (0) | 2019.06.20 |