💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

이엔에프테크놀로지는 반도체/디스플레이 공정소재 공급사입니다. 2015년부터 연 매출이 3,000억 원을 넘기 시작했는데 디스플레이 공정소재의 중국향 매출이 본격화되었기 때문으로 보여집니다. 그리고 이제는 반도체 공정소재 매출비중이 디스플레이 공정소재 매출비중을 상회하는 것으로 추정된다. 이러한 매출구조 변화가 밸류에이션에 긍정적으로 반영될 것으로 보이나 아직 주가는 저평가되어있으며 코로나로 인한 주가 하락은 이엔에프테크놀로지를 매수할 수 있는 절호의 기호로 보여집니다. 국내 고객사향 디스플레이 공정소재 매출 감소는 2019년에 이루어졌고, 중국 고객사(CSOT)향 디스플레이 공정소재 출하는 코로나19 발발 이후에도 문제 없는 것으로 추정되며, 반도체 공정소재의 출하는 견조한 것으로 추정되고 있습니다. 그 이유는 삼성전자가 이엔에프테크놀로지의 유의미한 매출처로 자리잡았기 때문일 것입니다.

다른 공정소재(특수가스)를 공급하는 SK머티리얼즈의 제품별 출하 흐름을 추정해보면 LCD 공정소재의 매출 둔화 영향은 제한적으로 판단됩니다. SK머티리얼즈의 경우, 반도체/디스플레이용으로 모두 사용되는 NF3(삼불화질소) 소재의 출하량은 전분기 대비 감소하지 않고 유지되는 것으로 추정되며, 반도체용으로만 사용되는 WF6 (육불화텅스텐)의 출하량은 10% QoQ에 근접한 수준으로 증가하는 것으로 추정됩니다. 4분기에서 1분기로 넘어갈 때 출하량이 유지되거나 증가되기는 원래 드문 케이스인데 현재 이러한 상황이 일어나고 있고 실적적인 부분에서도 코로나19로 인한 타격이 제한적임을 알 수 있습니다.

SK머티리얼즈의 상황을 참고해 이엔에프테크놀로지의 1Q20 매출과 영업이익을 추정해보면 각각 1,235억 원, 137억 원 으로 전망됩니다. 컨센서스 (매출 1,209억 원, 영업이익 178억원)보다 보수적인 추정치이지만, 주요 가정은 1Q20 실적 이 YoY 기준으로 10% 이상 증가하고, QoQ 기준으로 최소한 유지된다는 것입니다.

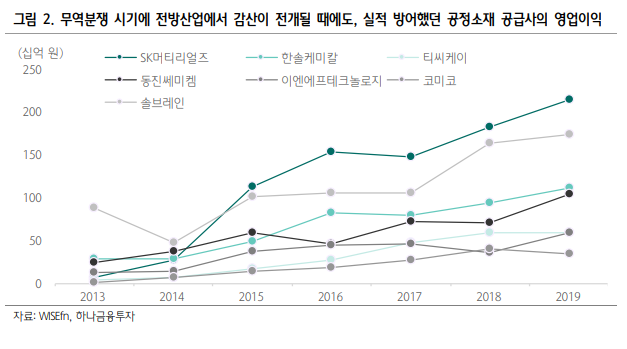

무역분쟁 시기에도 실적 안정적이었던 공정소재 공급사에 관심 필요

코로나19 발발 이후 반도체 업종을 포함한 모든 투자심리는 급속히 냉각되어 있습니다. 실적이 안정적이라는 낙관론과 수요절벽이 장기화되면 실적이 불확실성이 높아진다는 비관론이 동시에 영향을 끼치고 있기 때문일텐데요, 그러나 무역분쟁 시기(2018~19년)에 전방산업 (특히 NAND)에서 감산이 전개될 때에도, 실적을 방어했던 공정소재 공급사에 관심을 갖는 것을 매우 중요하고 봅니다. 1분기를 넘어 2분기 실적까지 걱정하고 있는 상황에서 실적이 좋다면 무조건 포트폴리오에 한자리 차지하고 있어야하지 않을까싶습니다.

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| 5억 넘는 아파트 구입자, 시세차익이 대출금 절반 넘어 (0) | 2020.04.27 |

|---|---|

| 지어소프트 주가, 오아시스마켓 성장은 코로나 이후에도 계속 (0) | 2020.04.09 |

| 포스코케미칼 주가, 코로나 영향은 있지만 방향성이 변함없을 것 (0) | 2020.04.03 |

| LG화학 주가, 테슬라가 주도하는 전기차 업종의 대장주 (0) | 2020.04.03 |

| LG화학 주가, 테슬라가 주도하는 전기차 업종의 대장주 (0) | 2020.04.03 |