💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

포스코케미칼은 콜타르 판매가격 하락과 자회사 피엠씨텍의 부진으로 실적 전망치가 하향되면서 현재 주가도 낙폭을 키운 상황이다. 또한 코로나19 사태가 전기차산업에 대한 우려 키우며 주가 하락을 부추기기도 하였다.

그러나 코로나 사태 진정된다면 투자심리는 2차전지 관련주를 중심으로 빠르게 회복할 것으로 예상됩니다.

포항에 16,000톤 인조흑연음극재 공장 건설 계획

포스코케미칼은 2024년까지 16,000톤 규모의 2차전지 인조 흑연음극재 생산을 위한 2,177억원 설비투자를 공시한 바있습니다. 40kw 전기차 기준 약 40만대에 공급할 수 있는 규모이며, 이로부터 기대되는 매출액은 약 1,800억원으로 예상됩니다.

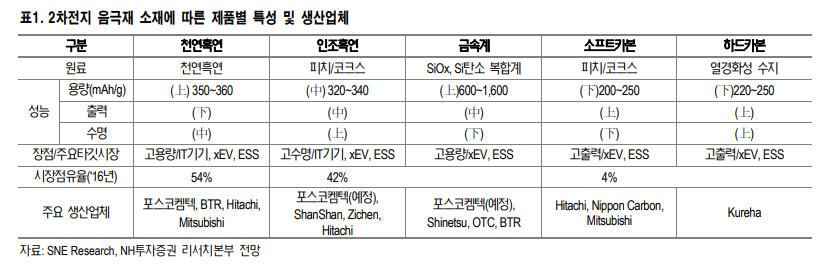

이렇게 포스코케미칼은 천연흑연음극재를 시작으로 양극재, 인조흑연음극재로 2차전지소재 사업 포트폴리오를 확대하는 모습인데, 인조흑연음극재는 배터리 출력이 높고, 충방전 수명이 길어 전기차산업에서 지속적으로 사용량이 증가할 전망입니다. 이번 설비투자 계획이 더해져, 2차전지음극재 생산능력은 2019년말 4만4천톤에서 2021년 8만2천톤, 2024년 9만톤으로 증가할 전망

유가 하락과 피엠씨텍 부진 반영해 2020년 주당순이익 51% 하향

증권가에서는 포스코케미칼의 20년 영업이익과 주당순이익 전망치를 10%가량 하향하고 있다. 국제유가 급락으로 포스코케피칼의 콜타르 판매가격이 하락해 해당 부문에서 이익이 감소하고, 침상코크스 가격 하락으로 자회사 피엠씨텍의 이익 감소가 불가피할 것으로 예상됩니다.

2020년 1분기 실적은 어쩔 수 없이 부진할 것으로 예상됩니다. 증권가에서는 매출액 3,991억원(+12.3% y-y), 영업이익 154억원(-29.8% y-y), 지배주주순이익 42억원(-87.3 yy)을 예상하고 있습니다.

콜타르 판매가격 하락과 양극재 소재의 재고평가손실 발생, 피엠씨텍의 실적 부진이 원인. 2분기 지배주주순이익은 101억원(-56.7% y-y)으로 회복세가 더디게 나타날 것으 로 전망

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| 지어소프트 주가, 오아시스마켓 성장은 코로나 이후에도 계속 (0) | 2020.04.09 |

|---|---|

| 이엔에프테크놀로지 주가, 반도체 공정소재 관련 저평가 종목 (0) | 2020.04.06 |

| LG화학 주가, 테슬라가 주도하는 전기차 업종의 대장주 (0) | 2020.04.03 |

| LG화학 주가, 테슬라가 주도하는 전기차 업종의 대장주 (0) | 2020.04.03 |

| 삼성전자 주가, 세트 수요 감소 현실화 그래도 삼성전자 (0) | 2020.04.03 |