– 미국 FRB가 긴급하게 제로금리를 선언하였고 7천억 달러짜리 양적완화에 이제는 CP 매입까지 하겠다고 발표하였습니다. 이러한 일련의 조치는 리먼사태때 각종 채널을 통해 유동성을 지원했던 FED Facilities 부활을 의미하는 것입니다

– 그러나 이러한 공격적인 부양책에도 불구하고 최근 미국 증시는 폭락을 반폭하고 있습니다. 이러한 근본적인 이유는 여러가지 강력한 대책에도 불구하고 회사채 스프레드가 진정되지 못하고 있기 때문입니다.

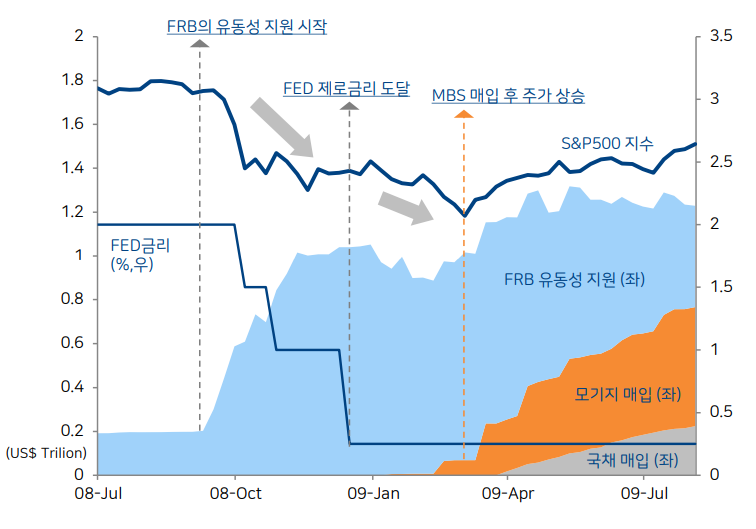

– 리먼사태 당시에도 지금과 비슷한 양상이었습니다. ’08년9월 FRB의 긴급 유동성 지원 프로그램 가동, ’08년12월 정책금리의 제로금리 도달. 그럼에도 불구하고 주가는 ’09년3월까지 하락하였습니다

– 이는 당시 문제의 핵심인 모기지 채권에 대한 매입 정책이 없었기 때문입니다. 결국 주가는 FRB가 양적완화 선언 이후 ’09년1월부터 모기지 채권을 매입하기 시작하면서 미국증시는 드디어 반등하기 시작했습니다.

– 이러한 사실을 현 상황에 적용해 보면 FRB의 CP 매입 발표 이후 회사채 스프레드가 안정되는지가 중요합니다. 미국 정부가 TARP와 같은 구제금융 프로그램을 가동해야 시장이 안정될 것으로 기대하는 이유도 바로 이러한 이유때문입니다.

이번에 불이 난 곳은 회사채 시장입니다

– FRB가 CP 매입까지 선언했음에도 불구하고 시장이 제대로 반등하지 못하는 것은 미국 하이일드 채권의 약세가 지속되고 있기 때문입니다. FRB 발표 이후에도 레버리지론을 구성하고 있는 B등급 채권 약세가 지속되고 있고, 에너지 섹터에 이어 비에너지 섹터 하이일드까지 약세를 보이고 있는 상황입니다

– 이렇게 계속해서 미국 회사채 시장이 더 악화될 경우, 미국 정부는 TARP(7000억$)와 같은 구제금융 프로그램을 가동할 가능성이 매우 높습니다. 리먼사태 당시에도 미정부는 이를 통해 금융기관과 기업을 직접적으로 지원한적이 있습니다. 또한, 이런 뉴스가 나오기 시작하면서 그 기대로 인해 미국 주가는 바닥을 형성하기 시작했습니다.

크레딧 시장의 불안은 미국만의 문제는 아닙니다

– 회사채 시장은 미국 뿐만 아니라 전세계적으로 글로벌 변동성을 확대시키고 있습니다. 코로나19 감염자가 급속도로 번지고 있는 유럽의 경우에는 회사채 신용 스프레드가 미국과 비슷한 속도로 확대되고 있으며 확산세가 가장 빠른 나라중의 하나인 우리나라도 크레딧 채권들의 가격이 하락하고 있습니다

– 이런 상황은 결국 은행 시스템의 리스크로 전이되기 마련입니다. 이미 각국 은행주들은 시장보다 더 하락하고 있는데, 이는 코로나19가 금융 위기를 가져올 가능성을 선반영하고 있다고 이해하면 될 것 같습니다. 리먼사태는 금융시스템의 붕괴가 실물경기를 무너뜨린 경우라고 하면 이번 코로나19 쇼크는 실물 경기가 금융시스템을 건드리고 있는 상황인 것입니다.

글로벌 증시가 안정을 찾으려면 어떻게 해야할까?

– 미국 FRB가 공격적인 완화 정책을 선포했음에도 불구하고 주가가 약세를 보이는 것은 여전히 회사채 시장의 위기 가능성 나아가서는 금융 위기 가능성을 보고 있기 때문입니다. 코로나19가 주요국으로 퍼지면서 글로벌 ‘수요’의 공백이 현실화되고 있기 때문에 돈을 풀어도 불안감이 쉽게 가시지 못하고 있는 것립니다

– 결론적으로 시장이 안정을 찾으려면 ① 미국과 유럽의 코로나19 감염자 증가속도 진정, ② 미국 정부의 회사채 시장에 대한 대응책 발표, ③ 중국의 경제 활동 재개 등 3가지가 중요하다고 봅니다. 이는 시기적으로 이달 후반이 고비가 될 전망입니다.

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| 삼성전자 주가, 서버수요 증가는 삼전에게는 기회 (0) | 2020.03.26 |

|---|---|

| 미연준의 무제한 양적완화와 회사채 시장 구제 (0) | 2020.03.24 |

| 우한 폐렴 충격, 주식시장에 미치는 영향 분석 (0) | 2020.01.28 |

| 카카오 주가, 4분기 실적 서프라이즈 기대 (0) | 2020.01.22 |

| 케이엠더블유 주가, 어닝 서프라이즈 예상 (0) | 2020.01.21 |