DB하이텍 주가, 외국인 지속 순매수 +12.23% VI 발동

숫자로 말한다

3Q19 매출 2,223억원, 영업이익 618억원, 순이익 446억원

매출과 영업이익은 컨센서스(2,174억원, 558억원), 전분기 (2,135억원, 493억원), 전년 동기(1,837억원, 406억원) 실적 을 모두 상회했다. PMIC(Power Management IC)와 CIS(Camera Image Sensor) 수요가 견조했다. PMIC의 경우 주요부품의 고성능화와 5G로의 전환에 힘입어 탑재량이 늘 어난다. CIS의 경우 카메라모듈의 증가 추세에 맞춰 탑재량 이 늘어난다. CIS의 수요가 견조해 Sony, 삼성전자, SK하이 닉스는 CIS 생산라인의 신규 증설 또는 DRAM 생산라인의 전환을 통한 증설을 추진하고 있다. DB하이텍은 병목현상 해결과 장비용 소모품의 변경 등 효율화를 통해 전사 생산능 력을 117K에서 112K까지 늘렸다.

주요 원료인 웨이퍼의 가격이 안정화되어 긍정적

3Q19 영업이익률은 27.8%이다. 매출 측면에서 가동률이 100% 유지되어 규모의 경제 효과가 발생했다. 원가 측면에 서 웨이퍼의 가격이 하락해 마진이 2Q19 23.1% 대비 개선 된 것으로 추정된다. 3분기 웨이퍼의 평균가격은 $50.82였 다. 2분기($51.47) 및 1분기($52.43) 대비 낮다.

11월 현재 가동률 100%

11월 가동률이 100%에서 한 자릿수%p 수준 정도 하락 하는 것으로 전망했는데 놀랍게도 아직 100%이다. 11월은 원래 계절적 비수기이지만 이번에는 제품 포트폴리오상 공 정의 staff 수가 늘어난 제품의 비중이 늘어나 풀가동 상태 가 유지되고 있기 때문이다. 12월에 가동률이 소폭 하락한다 고 가정하면 4분기(10~12월) 가동률은 2분기와 비슷하다. 기업측에서 분기별 실적 가이던스를 제시하지 않지만 이와 같은 가동률을 기준으로 실적을 추정해보면 4분기 영업이익 은 2분기 수준(493억원)만큼 달성할 수 있을 것으로 전망된 다. 대만 파운드리(TSMC, UMC, Win Semi의 10월 매출을 살펴보면 DB하이텍의 4분기 실적이 기대된다. 주가는 지지 부진했지만 더 이상 아픈 손가락이 아니길 기대해본다.

대만 파운드리: TSMC, UMC, Win Semi, 모두 매출 성장 지속

TSMC

TSMC는 모바일 분야의 화웨이/하이실리콘, 퀄컴, 애플 등을 주요 고 객사로 확보하고 있어 4G가 5G로 전환되는 시기에 고스란히 수혜를 누릴 수 있다. 과거에 3G가 4G로 전환되던 시기에도 TSMC의 시가총액은 3배 상승 했다. TSMC의 월별 매출은 YoY 기준으로 2019년 6월부터 10월까지 5개월 연속 증가했다. 2월에 바닥을 통과한 이후 확연하게 증가하는 모습을 보여주 고 있다. 10월 매출은 역대 2위 수준이다. 전방산업에서 프리미엄 스마트폰 (TSMC의 고객사 중에서 애플을 의미) 및 HPC(High Performance Computing) 수요가 양호했다.

UMC

파운드리 업종 내에서 TSMC 대비 양호한 모습을 보여주지 못했던 UMC의 경우 10월 매출은 전년 대비 두 자릿수로 성장했다. UMC의 전방산 업은 TSMC와 비슷하나 12인치 28나노미터 공정의 가동률이 낮아 전사 가동 률이 TSMC만큼 높지 못해 2019년 상반기 실적이 지지부진했던 것으로 추정 된다. 다행히도 UMC의 10월 매출이 견조한 이유는 5G 스마트폰용 RF칩과 OLED Driver IC의 수요가 견조하기 때문인 것으로 추정된다. 한편 UMC측에 서는 전방산업에서 5G 스마트폰뿐만 아니라 computing 및 SSD(Solid State Drive)용 수요도 견조하다고 언급했다.

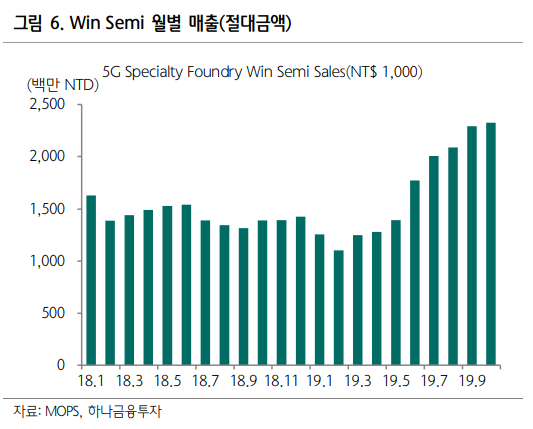

Win Semi

Win Semi는 파운드리 업종 내에서 실리콘 웨이퍼가 아니라 화합 물 웨이퍼를 기반으로 공정을 전개하는 Specialty Foundry에 해당된다. 화합 물 웨이퍼에서 만들어진 칩은 5G 통신장비나 스마트폰에서 주로 적용된다. 화합물 웨이퍼는 SiC, GaN, GaAs 등인데 Win Semi에서 주로 사용되는 웨 이퍼는 갈륨비소(GaAs) 웨이퍼이다. Win Semi의 월별 매출은 YoY% 기준으 로 2019년 6월부터 두 자릿수 성장세로 진입했고 성장 속도는 타의 추종을 불허한다. Win Semi에 화합물 웨이퍼를 공급하는 VPEC(Vishal Photonics) 의 월별 매출도 Win Semi에 못지 않게 급성장세를 기록 중이다. Win Semi 는 전방산업에 늘어나고 있는 5G 수요에 대비하기 위해 갈륨비소칩의 생산라 인을 늘린다고 발표했다. 2020년 2분기까지 6인치 기준, 5K(웨이퍼 5,000장) 증설 예정이다.

찌라시, 속보, 꼭 봐야하는 뉴스 등

찾고 있는 정보가 실시간으로 업데이트

여의도정보통에서 소식을 받아보세요

1. 네이버 밴드

여의도정보통 | 밴드

여의도 증권가의 찌라시는 모두 여기에!! 투자에 도움되는 정보를 모두 보여드립니다 투자정보와 투자종목 모두 여기 여의도정보통에서!!

band.us

2. 텔레그램

(클릭하기전, 어플 설치 필수)

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| 케이엠더블유 주가, 어닝 서프라이즈 예상 (0) | 2020.01.21 |

|---|---|

| 삼성전자 주가전망, 반도체 업황개선으로 2020년 계속 상승 예상 (0) | 2019.12.19 |

| 신테카바이오 주가, 상장 첫날 강세 (0) | 2019.12.17 |

| 에스텍파마 텔콘RF제약 주가, 비보존 상장 소식에 동반 상승 (0) | 2019.12.13 |

| 에이프로젠제약 주가, 유니콘 등재 호재로 +8%대 강세 (0) | 2019.12.13 |