고성장 구간, 2020년 이익 증가율 가장 높을 것

2019년 턴어라운드에 이어 2020년 매출액은 20%, 영업이익은 28% 증가하는 고성장 구간이 예상된다. 글로벌 OEM사들 중에서도 독보적인 성장이다. 글로벌 OEM사들 중 결국 가장 크게 성장한 것은 Shenzhou와 Feng Tay였는데 둘 다 1위 스포츠브랜드인 나이키 생산업체들이었다. 브랜드 전망 및 고객사와의 파트너십이 OEM사들의 성장 동력이다.

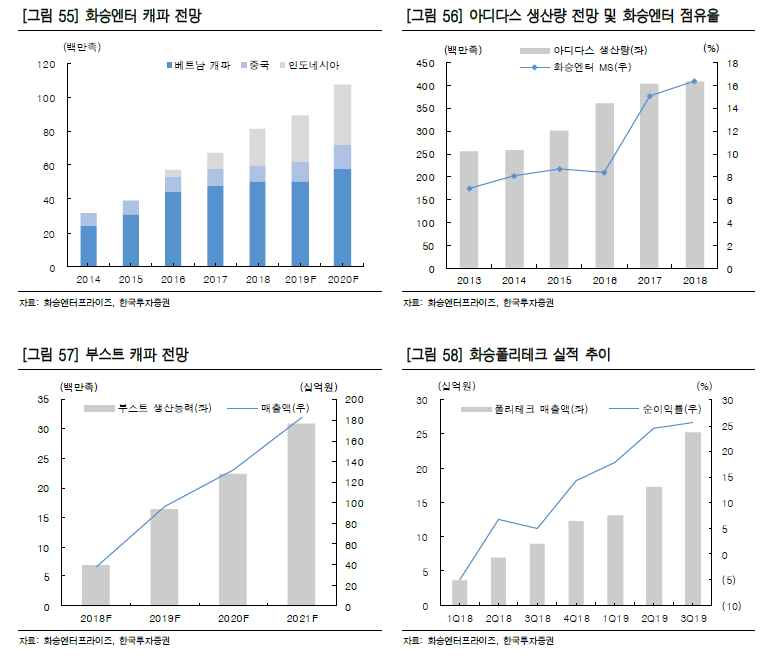

동사는 아디다스 내에서 점유율이 꾸준히 상승, 현재 2위로 점유율은 12~13% 수준이다. 빠른 납기, 자동화 투자로 인한 생산성 증대, 아디다스와의 협업에 힘입어 점유율 상승이 예상된다. 향후 3년 내 목표 점유율은 20%다.

2020년, 글로벌 운동화 OEM으로 주목

글로벌 운동화 OEM사들의 평균 ASP가 20달러/족 이상인데 비해 동사는 12~13달러로 낮은 수준이다. 안정화된 상위 OEM들의 영업이익률이 12~13%인데 반해 동사는 2019년 7% 이하의 수익성이 예상된다. 그러나 이는 오히려 기회 요인으로 작용하고 있다. 본격적인 ASP 상승과 수직 계열화가 이끄는 수익성 개선이 시작되고 있기 때문이다. 2018년까지 약 5년간 ASP가 11~12달러에 그쳤으나 2018년 ASP 12달러에서 2019년 13달러를 상회하고, 2020년은 14~15달러를 목표로 하고 있다. 2019년 하반기부터 16달러 이상의 고부가 제품군 생산이 본격화되면서 ASP 상승을 견인하는 동시에 고부가 부자재인 부스트 생산이 본격화되고 있다.고부가 제품 비중은 2019년 말 약 15%에 달할 전망이며 수직 계열화도 가세하면서 영업이익률은 중장기적으로 10%를 목표로 할 전망이다.

경쟁사 이탈도 실적 전망에 긍정적

2020년은 특히 경쟁사 물량 확보가 실적 개선의 주요인이 될 것이다. 아디다스 내 3위 벤더사가 아디다스 그룹과 계약을 종료, 경쟁사 매출액은 7억~8억달러로 아디다스 내 점유율은 10% 내외로 추정된다. 이 중 40~50%를 화승엔터가 확보할 것으로 예상, 3억~4억달러의 추가 매출이 예상된다. 금년부터 반영되나 2020년에 본격화될 전망이다. 고단가 제품이 주력 제품으로 동사의 2020년 ASP 상승 요인으로 작용할 전망이다.

주식 투자정보

증권가 찌라시

알아야할 모든 소식을

실시간으로 제공하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <12/09 일간증시전망> 주말에 있었던 일: 고용보고서, 무역협상 등 (0) | 2019.12.09 |

|---|---|

| <12/6 일간증시전망> 미 증시, 트럼프 발언 이후 상승 전환 성공 (0) | 2019.12.06 |

| <카카오 종목분석> 오르막길 초입에 들어선 실적 (0) | 2019.12.05 |

| <삼성전자 종목분석> 2020 년은 나의 해! 투자의견 매수, 목표주가 64,000 원 8% 상향 (0) | 2019.11.28 |

| <엠씨넥스 종목분석> 듀얼도 부족하다 이제는 트리플과 쿼드다! (0) | 2019.11.22 |