목표주가 64,000원은 SOTP 밸류에이션 방식에 따라 산출. 목표주가 상향은 12개월 Forward EBITDA 증가와 글로벌 반도체 기업의 EV/EBITDA Multiple 상향에 기인. 2019년말 기준 순현금 108조원으로 추정. 현재 주가 과도하게 저평가 되어있다는 판단

2020 년 변화의 수혜는 단언코 삼성전자

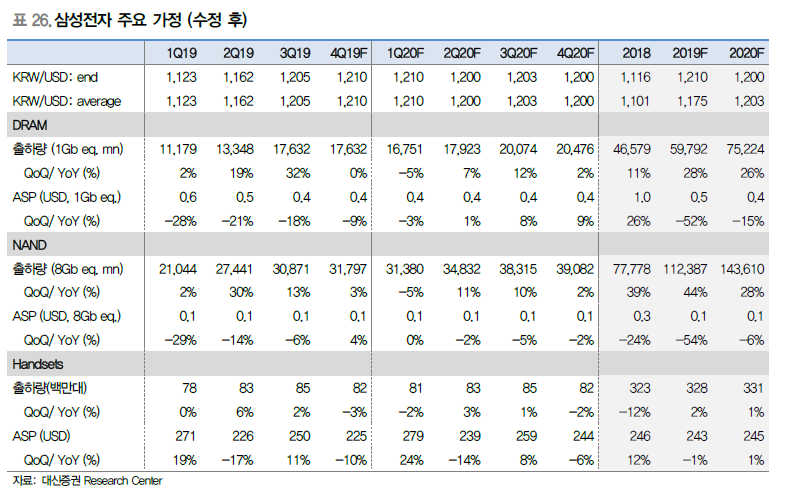

- 2020 년 매출 275 조원(+17.5% YoY), 영업이익 37 조원(36.9% YoY) 전망. DRAM 수급 개선되며 매출 36.1조원(10.1% YoY), 영업이익 13.8 조원(+10.0%) 전망. NAND 매출 20.7조원(22% YoY), 영업이익 4.0조원(+2,983%) 전망

- 시스템반도체 부문 2019년 영업이익 2.5 조원(+172.1% YoY) 예상. 삼성전자는 파운드리에서 5G SOC(System on Chip)칩인 엑시노스 어필리케이션 프로세스를 위해 7나노 EUV 양산 시작. 2019 년 4분기 퀄컴의 5G 칩 생산 할 예정

- EUV를 로직/파운드리 선단공정에 적용 시 판매 단가를 상승시킬 수 있는 경쟁 요인으로 수주 증가와 원가 절감 함께 가능할 전망

- 동사는 파운드리 EUV 양산 경험을 바탕으로 경쟁사대비 빠르게 DRAM 에 EUV 를 적용하며 기술 격차 확대해나갈 전망. 양산 테스트 용도로 1X, 1Y, 1Z 나노의 1~2 장 레이어에 대해 적용할 계획이며 2021 년에는 1A 나노 3~4장 레이어에 적용할 것으로 예상

- 디스플레이부문 5G 폰과 폴더블폰 출시로 Flexible OLED 출하량 확대 전망. A3+A4라인 가동률 2019 년 -> 2020년 상반기 30% -> 50%, 하반기 70% -> 90%로 증가될 시 Flexible OLED 매출액 91% 증가 예상

장중에는 실시간

무료 투자정보 채널을 운영하고 있습니다

2000명이 구독하는

여의도정보통

'주식투자정보 📊' 카테고리의 다른 글

| <화승엔터프라이즈 종목분석> 글로벌 2위 아디다스의 든든한 파트너 (0) | 2019.12.05 |

|---|---|

| <카카오 종목분석> 오르막길 초입에 들어선 실적 (0) | 2019.12.05 |

| <엠씨넥스 종목분석> 듀얼도 부족하다 이제는 트리플과 쿼드다! (0) | 2019.11.22 |

| <스튜디오드래곤 종목분석> 넷플릭스의 지분 인수, 다가오는 주도권을 상징 (0) | 2019.11.22 |

| <파인테크닉스 종목분석> 폴더블 내장힌지 제조 기업 (0) | 2019.11.21 |