기업개요

엠씨넥스는 2004년 설립된 모바일 및 자동차용 카메라모듈 제조업체이다. 주요 제품은 스마트폰용 카메라모듈 및 액츄에이터, 자동차용 카메라모듈, 생체인식 모듈 (지문인식, 홍채인식) 등이다. 2018년 기준 어플리케이션별 매출 비중은 스마트폰 83%, 자동차 15%로 구성되어있다.

멀티카메라 채용, 지문인식 및 전장 등 포트폴리오 다변화로 실적 개선 기대

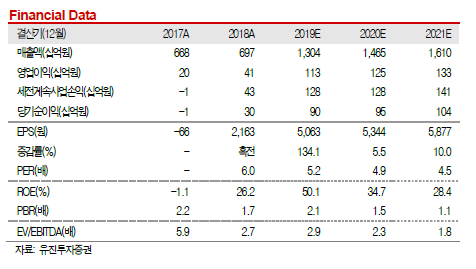

동사의 2020년 실적은 매출액 1.46조원(+12.4%yoy), 영업이익 1,252억원 (+11.2%yoy)으로 사상 최대실적을 경신할 것으로 전망된다. 주요고객사 플래그십 모델의 견조한 판매와 함께, 강화된 중저가 라인업 확대로 스마트폰 출하 실적 이 개선되었으며, 2020년 5G 스마트폰을 중심으로 실적 호조세를 기록할 것으로 예상된다. 삼성전자의 중저가 모델 중 멀티카메라가 채용된 스마트폰 출하량은 2018년 2,693만대에서 2019년 1.3억대, 2020년 2.0억대로 증가할 것으로 전망된다. 이에 따라, 삼성전자향 카메라모듈 출하량은 2019년 9.2억개(+40.1%yoy), 2020 년 11.1억개(+20.4%yoy)로 성장할 것으로 예상된다.

멀티카메라의 채용 증가 와 함께 트리플 및 쿼드 카메라의 비중이 증가하고 있으며, 중장기적으로 카메라 모듈의 ASP 상승은 계속될 것으로 기대된다.

목표주가 '35,000원', 투자의견 'BUY' 신규 커버리지 개시

엠씨넥스에 대해 투자의견 ‘BUY’ 및 목표주가 '35,000원'을 제시하고, 신규 커버리 지를 개시한다. 목표주가 35,000원은 2020년 예상 EPS(5,344원)에 과거 평균 P/E 밸류에이션 6.5배를 적용한 것이다.

1) 삼성전자의 중저가 제품 강화 전략 지속,

2) 빠른 멀티카메라 채용과 트리플과 쿼드카메라의 비중 증가에 따른 모듈 ASP 증가,

3) ToF카메라, 디스플레이지문인식 등 중저가 스펙 강화를 위한 아이템 보유,

4) 플래그십 모델에서 높은 부품 공급 점유율을 가지고 있음에도 낮은 밸류에이션(2020년 기준 P/E 4.9배) 등을 감안할 때, 주가의 상승 여력은 충분할 것 으로 판단한다.

장중에는 실시간

무료 투자정보 채널을 운영하고 있습니다

1700명이 구독하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <카카오 종목분석> 오르막길 초입에 들어선 실적 (0) | 2019.12.05 |

|---|---|

| <삼성전자 종목분석> 2020 년은 나의 해! 투자의견 매수, 목표주가 64,000 원 8% 상향 (0) | 2019.11.28 |

| <스튜디오드래곤 종목분석> 넷플릭스의 지분 인수, 다가오는 주도권을 상징 (0) | 2019.11.22 |

| <파인테크닉스 종목분석> 폴더블 내장힌지 제조 기업 (0) | 2019.11.21 |

| <에치에프알 종목분석> 4분기 성수기 진입, 해외 모멘텀은 이미 시작 (0) | 2019.11.21 |