넷플릭스에 1) 3년 간 21편 이상 제작/판매, 2) CJ ENM 보유 동사 지분 5% 인수

동사는 전일 넷플릭스에 3년 간 21편 이상의 드라마 제작/판매 계약을 공시했다. 1) 넷플릭스 오리지널 드라마 제작과 2) 방송 편성작의 방영권 판매가 포함된다. 이는 20년 이후 신규 제작에 대한 것으로 구작 판권 판매는 고려되지 않은 최소 숫자다. 한편 CJ ENM이 보유한 동사 지분 4.99%를 넷플릭스가 인수하는 계약도 함께 발표됐다. CJ ENM은 1년 간 넷플릭스에 동사 지분 매도권을 보유하며, 최종 지분 인수는 행사 시점 협의된 가격으로 성사될 예정이다.

1) 프로젝트 마진 상향 평준화, 2) 대작 제작 안정화, 3) 콘텐츠 가치 상승의 신호

제작/판매 계약을 통해 동사는 흥행 여부와 무관한 작품 판매와 제작비 증액이 가능해진다. 연간 7편(하단)의 제작/판매는 기존 가정에서 벗어나지 않는 수준이지만, 일정 편수의 오리지널 제작과 방영권 판매가 보장되기 때문에 다양한 장르적 시도와 대규모 제작비 투입이 용이하다. 방영권료율(리쿱)과 오리지널 제작 마진 또한 기존보다 높은 수준에서 책정될 가능성이 높다. 즉 프로젝트 마진의 상향평준화(이익률 상승, 변동성 감소)가 기대되며, 글로벌 OTT 경쟁 초기부터 동사의 제작력을 알릴 기회로도 연결될 수 있어 긍정적인 계약이다.

넷플릭스의 지분 인수는 글로벌 OTT의 콘텐츠 수급 니즈를 증명한다. 동 계약을 통해 CJ ENM과 동사가 프리미엄 콘텐츠 제작/유통 기회를 획득한다면 넷플릭스 입장에서는 아시아 대표 제작사로부터의 안정적인 수급을 얻는다. 글로벌 플랫폼 경쟁을 앞둔 1위 플랫폼의 결정은, 20년 이후 미디어 시장 재편 과정에서 콘텐츠 가치 상승을 지지하는 강한 근거가 될 것이다.

목표주가 112,000원, 적정 밸류에이션이 높아지는 이벤트

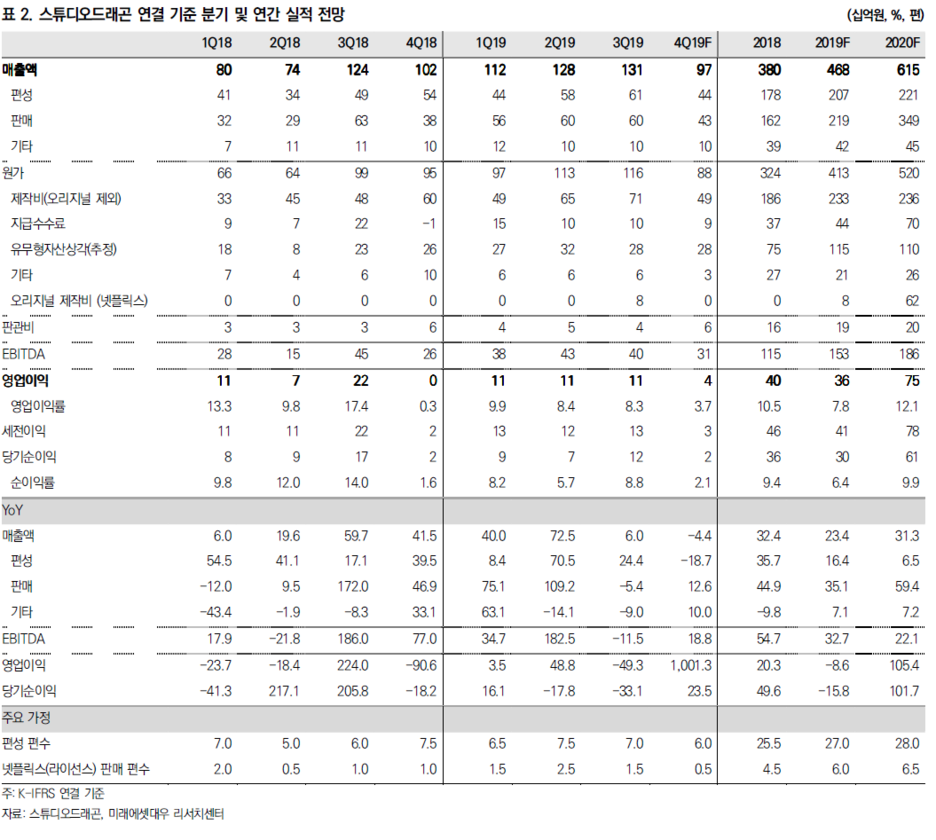

‘매수’ 의견과 목표주가 112,000원(상향)을 제시한다. 20F 지배 NP에 목표 P/E 52배를 적용했다. 금번 계약은 적정 밸류에이션을 높이는 이벤트다. 20년 추정치 영향은 미미하지만 21년 이후 성장 잠재력을 키워준다. 영업이익은 19년을 저점으로 20F +105%, 21년 +37% 증가 전망이다. 고객사 다변화(유통 P, Q), 제작 규모 증가, 상각비 정상화 등에 따른 것이다.

우려와 달리 넷플릭스의 지분 확보가 넷플릭스에 대한 동사의 종속으로 연결될 가능성은 낮다. 지분율 5%와 제작/판매 편수 7편은 각각 동사의 유동 지분율(25%)과 제작 capa(40편+)의 20%에 불과하다. 양 측면 모두 단일 사업자 종속을 논하기에 부족한 수준이다. 오히려 향후 OTT 플레이어 추가 진입에 대비, 신규 고객사 확장 가능성을 지킨 적절한 규모로 판단한다.

콘텐츠사 가치 상승이 또다시 시작될 시기다. 넷플릭스의 최종 결정은 뉴플랫폼 간 글로벌 경쟁이 시작되는 20년을 앞두고, 경쟁 서비스의 성공적인 출시에 즈음해서 이뤄졌다. 자신들이 선도한 환경 변화가 전면적으로 확대되는 시기에 이들이 제시한 방향성은 명확하다. 20년뿐 아니라 21년 이후까지 염두에 둔 긍정적인 접근이 필요하다.

장중에는 실시간

무료 투자정보 채널을 운영하고 있습니다

1700명이 구독하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <삼성전자 종목분석> 2020 년은 나의 해! 투자의견 매수, 목표주가 64,000 원 8% 상향 (0) | 2019.11.28 |

|---|---|

| <엠씨넥스 종목분석> 듀얼도 부족하다 이제는 트리플과 쿼드다! (0) | 2019.11.22 |

| <파인테크닉스 종목분석> 폴더블 내장힌지 제조 기업 (0) | 2019.11.21 |

| <에치에프알 종목분석> 4분기 성수기 진입, 해외 모멘텀은 이미 시작 (0) | 2019.11.21 |

| <일진머티리얼즈 종목분석> 생산량 지속 증가 불구 주가 부진, 매수 기회 (0) | 2019.11.21 |