#주식투자 #종목분석 #관련주 #투자정보

F&F에 대한

더 자세한 투자정보는

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

실시간 찌라시도 업데이트 되고 있습니다!

1600명이 구독하는

미치도록 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

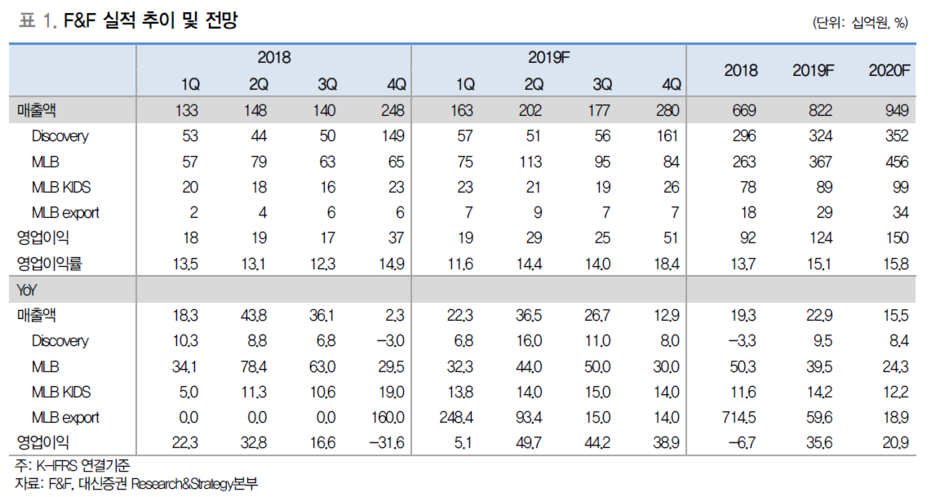

3Q19 Preview: 기저부담 거뜬히 넘어서는 매우 양호한 실적 예상

- 3분기 매출액과 영업이익은 각각 1,770억원(+27%, yoy), 248억원(+44%, yoy)으로 추정.

[디스커버리] 매출성장률 +10% 예상, 3분기 신발 판매량은 3만-4만 켤레로 추정(대략 1Q 2만, 2Q 5만 켤레). 9월 F/W 신상품 판매를 앞두고 3분기 신발 판매는 2분기 보다 주춤했으나 디스커버리 전체 매출은 두 자릿수 성장률을 기록한 것으로 보임. 전반적으로 양호한 성장세를 이어갔다고 판단

[MLB] 지난해 2분부터 면세점 매출이 크게 증가하면서 2-3분기는 고성장의 기저 부담이 있음에도 불구, 3분기에도 고무적인 매출 성장률(+50% yoy) 지속하고 있는 것으로 파악. MLB 신발 판매량이 1분기 약 5만, 2분기 12만 켤레로 증가하였는데 3분기에도 2분기 못지 않은 판매량을 기록 중인 것으로 보여 MLB 어글리 슈즈 인기가 여전한 것을 확인

[영업이익] 높은 매출 성장률에 따른 레버리지 효과, 특히 신발 품목이 새롭게 추가되고 판매량이 크게 증가하면서 이 부분에서 마진 개선 추가 견인. 이에 따라 영업이익은 전년동기대비 42% 이상 급증할 것으로 예상됨(OPM +170bps 이상 개선 전망)

4분기 실적 모멘텀 더 강해진다

- 6월 18일부터 Tmall에서 MLB 브랜드 정식 판매 시작. Tmall 판매는 이제 시작 단계로 3분기 실적에는 거의 반영되지 않았지만 향후 실적에 크게 기여할 것으로 예상. Tmall에서 판매하는 동사의 주요 품목들이 9월 들어 7-8월 판매량 대비 +20% 이상 증가한 것으로 파악(그래프 1번 참고). 동사는 올해 12월, 상하이와 베이징에 각각 오프라인 매장 1개씩, 총 2개를 오픈 할 계획임. 오프라인 매장은 판매 추이를 보며 내년 출점 계획을 세울 예정으로 무리한 투자는 없을 것으로 예상

- 상반기에 디스커버리와 MLB 신발이 런칭되면서 24만 켤레를 판매, 3분기는 약 15만 켤레가 팔린 것으로 추정. 신발은 기존에 없었던 품목으로 동사 브랜드의 노후화에 대한 우려를 불식시키는데 효과적이며, 판매량이 증가할수록 마진 개선에 크게 기여할 수 있음. 상반기에 이미 신발 마진이 의류 마진 수준(OPM 기준 +high single 마진)까지 향상되어 동사 실적에 계속 긍정적인 영향을 미칠 것으로 예상

1600명이 구독하는

미치도록 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <휠라코리아 종목분석> 지주사 전환 발표. 단기 중립, 중장기 긍정적 (0) | 2019.10.04 |

|---|---|

| <덕산네오룩스 종목분석> 3Q19 Preview: 공급 재료 다변화 (0) | 2019.09.30 |

| <2019년 9월 26일 KIWOOM DAILY> 미 증시, 탄핵 이슈 완화 속 상승폭 확대 (0) | 2019.09.26 |

| <LG화학 종목분석> 3Q19 preview - 예상보다 더딘 수율 회복 (0) | 2019.09.25 |

| <OLED디스플레이 테마분석> 삼성디스플레이의 QD-OLED 등장 가능성 대두 (0) | 2019.09.24 |