#주식투자 #종목분석 #관련주 #투자정보

LG화학에 대한

더 자세한 투자정보는

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

실시간 찌라시도 업데이트 되고 있습니다!

1600명이 구독하는

미치도록 빠른 투자정보

#여의도정보통

● 3Q 영업이익은 3,230억원(+21%QoQ)으로 컨센서스(4,520억원; -29%)를 하회할 전망.

● 영업이익 컨센서스 하회는 전분기 ABS 수익성 하락의 후행 반영과 배터리 사업관련 일회

성비용 지속(ESS 관련 충당금 및 유럽공장 수율 회복 지연에 따른 고정비 부담)에 기인.

● 이익회복세 지연을 감안하며 목표주가를 17%하향(46만원→38만원). 3Q19 실적 부진 및

유럽 배터리 공장 수율 개선의 완료시점이 4Q19에서 2020년초로 연기됨에 따른 실망감

으로 단기 투자심리 훼손 불가피. 4Q19 수율회복 시점을 확인하며 재매수 전략 유효.

3Q19 preview, 기대치 하회전망: 3Q 영업이익은 3,230억원(+21%QoQ)으로 컨센서스(4,520억원; -29%)를 하회할 전망. 이는 전분기 ABS 수익성 하락의 후행 반영과 배터리 사업관련 일회성비용 지속(ESS 관련 충당금 및 유럽공장 수율 회복 지연에 따른고정비 부담)에 기인.

• 기초소재, ABS 부진 영향: 3Q 영업이익 2,980억원(-22%QoQ) 전망. 이는 1) 5월 이후 급락했던 ABS 스프레드 영향의 후행 반영 및 2) 페놀체인 스프레드 하락 영향에 기인. 2Q19 및 3Q19 ABS-AN/BD/SM 스프레드는 각각 28%QoQ 및 25%QoQ 하락.

• 첨단소재, 전분기 유사 수준: 3Q 영업이익 210억원(OPM: +1.6%) 전망. IT소재 출하 증가로 전분기 대비 유사한 실적 시현 전망.

• 전지, 일회성 비용 영향 지속: 3Q 영업이익 370억원(OPM: +1.5%)으로 흑자전환 하겠으나, 일회성 비용 지속으로 시장기대치 하회 전망. 소형 전지의 이익(OP +680억원;+670억원QoQ)은 고객사 신규제품 출시에 따른 성수기 효과로 수익성 개선이 예상되며, 자동차 전지(OP -330억원; +410억원QoQ)의 경우 유럽공장 수율 개선 진행 중에 있지만 예상보다 더딘 회복세로 고정비 부담 지속 추정. 또한 ESS(OP +20억원;+560억원QoQ)의 경우에도 9월 국내 ESS 화재 관련 일회성 비용(약 150억원 vs 2Q19 500억원) 지속으로 예상보다 수익성 회복세가 더딜 전망.

• 그린/레드 바이오, 무난한 실적: 그린(팜한농)/레드(생명과학) 바이오의 3Q 영업이익은 각각 -150억(OPM: -15.2%) 및 100억원(OPM: +6.6%) 전망. 팜한농은 계절적 비수기 진입으로 적자전환. 생명과학은 전분기와 유사한 이익수준 예상.

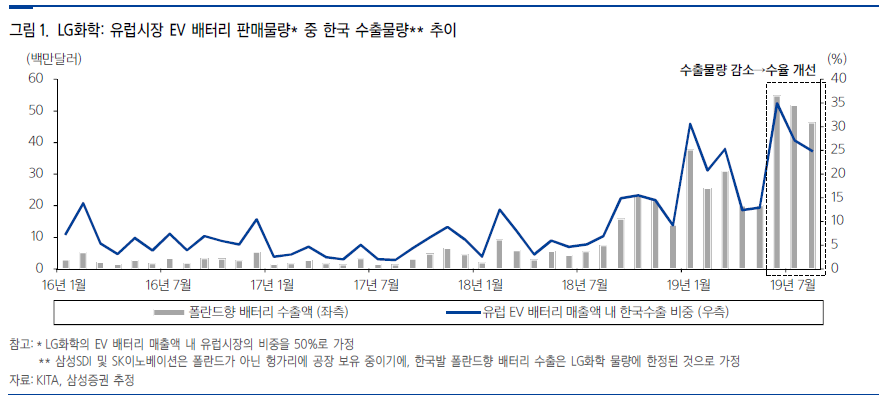

배터리 유럽 공장, 예상보다 더딘 수율 회복: 현재 유럽 공장의 생산 차질의 회복은 한국의 폴란드향 리튬이온전지 수출실적을 통해 확인 가능. 다만, 유럽 공장 수율 회복세는 예상보다 속도가 더딘 상황. 따라서 수율 문제의 완연한 해결 시점은 기존 4Q19에서 2020년초로 연기될 것으로 추정.

• 유럽 공장 현황, 수출 데이터로 간접확인 가능: 현재 동사의 유럽 공장은 공급차질로 인해 일부 물량을 한국에서 수출하여 대응하고 있는 것으로 추정. 삼성SDI 및 SK이노베이션의 유럽 공장은 헝가리에 위치한 반면, 동사의 유럽 공장은 폴란드에 위치. 따라서 한국발 폴란드향 리튬이온 전지 수출 데이터는 동사의 물량일 가능성이 높은 것으로 판단. 폴란드향 리튬이온전지 수출금액은 1Q19 월 평균 353억원에서 2Q19 월 평균 368억원(+4%QoQ)으로 소폭 성장했으나, 3QTD19 월 평균 584억원(+59%QoQ)을 기록 중. 동사의 EV 배터리 매출의 50%를 유럽향으로 가정 시, 한국 수출물량을 통한 유럽시장 대응비중은 2018년말 9%에서 2019년 6월 35%까지

상승 후 8월 25%까지 하락한 것을 확인 가능.

• 유럽 공장, 트러블의 배경과 해결 시점: 동사의 유럽 공장이 직면한 트러블은 1) 기존 공장(한국/중국)에서 가동경험이 없던 최신 설비(고속화/광폭화) 설치와 2) 3세대 전기차향 공급물량이 증가하는 가운데 생산과 공정개선을 병행할만한 숙련된 인적자원의 부족에 기인. 2Q19이후 수율개선을 이루고 있지만, 수출 데이터를 통해 확인한 것처럼 2Q19이후 수율 회복이 나타나고 있는 점은 분명하나, 개선세는 예상보다 더뎌지고 있음. 이로 인해 3Q19 적자지속 및 4Q19 수익성 기대치 하향을 야기. 따라서 완연한 수율 회복시점은 4Q19에서 2020년초로 연기된 것으로

판단.

지연되는 이익회복세를 감안하여, 목표주가 하향(46만원→38만원): 지속된 배터리 관련 비용발생 및 화학업황 부진을 감안하며 목표주가를 17%하향(46만원→38만원). 3Q19 실적 부진뿐만 아니라 유럽배터리 공장 수율 개선의 완료시점이 4Q19에서 2020년초로 연기됨에 따른 실망감으로 단기 투자심리 훼손 불가피. 4Q19 수율회복 시점을 확인하며 재매수 전략 유효.

1600명이 구독하는

미치도록 빠른 투자정보

#여의도정보통

'주식투자정보 📊' 카테고리의 다른 글

| <F&F 종목분석> 3분기 강한 실적 모멘텀, 4분기에 더 강해진다 (0) | 2019.09.26 |

|---|---|

| <2019년 9월 26일 KIWOOM DAILY> 미 증시, 탄핵 이슈 완화 속 상승폭 확대 (0) | 2019.09.26 |

| <OLED디스플레이 테마분석> 삼성디스플레이의 QD-OLED 등장 가능성 대두 (0) | 2019.09.24 |

| <호텔/레저 테마분석> 8월 중국인 입국자 57.8만명(+21% YoY), 예상 상회 (0) | 2019.09.24 |

| <경제 매크로 분석> 주가는 높고 금리는 낮은 현상 (0) | 2019.09.24 |