#주식투자 #종목분석 #관련주 #투자정보

노바렉스에 대한

더 자세한 투자정보를 원하신다면

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

또한 실시간으로 찌라시도 업데이트 되고 있으니 확인해보세요

미치게 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

건강기능식품 ODM/OEM 전문 업체

- 국내 최다 35건 개별인정원료 보유한 건기식 ODM 업체

- 200여개 고객사를 보유해 안정적인 고객 포트폴리오 확보

- 2019년 신규 개별인정원료 2개 추가해 누적 37개 확보 기대

하반기에 이어 2020년에도 외형 및 이익 증가세 가속화

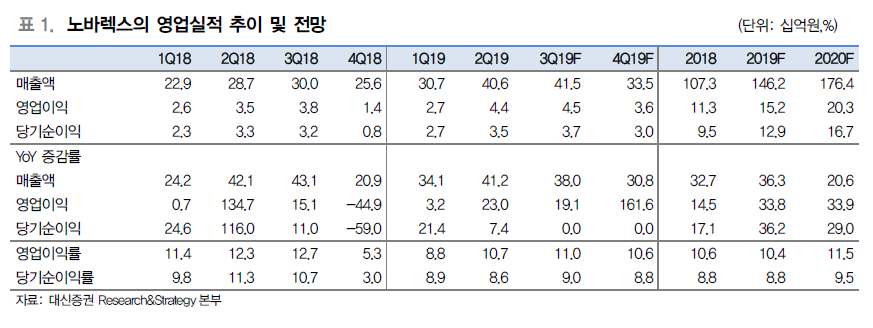

- 하반기 매출액 750억원, 영업이익 81억원으로 상반기 대비 각각 5%, 15% 증가 전망

- 건강기능식품 시장 확대에 따른 고객사 주문 물량 분기별 증가 중(매출액 1Q19 307억원, 2Q19 406억원, 3Q19F 415억원)

- 기존 해외 고객사 Mannatech, 암웨이 코리아, 대만 TCI, 싱가폴 Unicity, 미국 Now 등에 이어 최근 글로벌 암웨이와도 계약 체결하며 하반기부터 해외 수출 물량 확대

2018년 해외 매출액 18억원에서 2020년 100억원 이상의 확실한 매출 성장 기대

- 오송 공장 2020년 하반기에 완공되기 때문에 2020년 외형 성장에 대한 우려 있을 수 있으나 1) 기존 공장 내 창고 공간 대체 추가 증설, 2) 생산 인력 2교대, 3) 설비 자동화율 증가에 따른 생산 효율화로 생산 능력 기존 1,500억원에서 2,000억까지 확대 가능

- 2020년 매출액, 영업이익은 1,764억원(+21% YoY), 영업이익 203억원(+34% YoY)로 지속적인 외형 성장 전망

2020년 하반기 오송 공장 증설로 추가 성장 모멘텀 보유

- 신규 오송 공장 생산 능력 약 2,000억원으로 기존 대비 2배 확대됨

- 자동화 시설 구축해 생산 효율 증대, 원가 절감 효과 기대

- 오송 공장은 2019년부터 수주 확보 중인 해외 수출 물량, 국내 상위 20개 대형 고객사들의 증가하는 주문 물량으로 2020년 이후 외형 성장의 가시성이 높음

2019년 영업이익 152억원(+34% YoY) 전망

- 2019년 매출액 1,462억원(+36% YoY), 영업이익 152억원(+34% YoY) 전망

- 200여개의 고객사를 바탕으로 건기식 시장 성장과 함께 구조적 성장 기대

- 2019년 상반기 신규 해외 고객사 확대에 따른 하반기 해외 매출 확대되는 점도 긍정적

- 2019년 예상 PER 12배 수준. 업황 호조로 연초 사업계획 대비 외형은 성장하는 반면 멀티플은 10배 중반에서 12배로 하락. 국내 건기식 시장의 성장성 고려시 밸류에이션 정상화 필요하다고 판단

'주식투자정보 📊' 카테고리의 다른 글

| <대덕전자 종목분석> 와이솔 유상증자 참여 5G 사업 확대 (0) | 2019.08.30 |

|---|---|

| <S&T 모티브 종목분석> xEV 전문 기업으로 변모 중 (0) | 2019.08.30 |

| <와이솔> 종목분석/ 미래 먹거리를 위한 투자 (0) | 2019.08.30 |

| <유진테크> 종목분석/ 반도체 장비도 국산화 확대 (0) | 2019.08.30 |

| <아이센스> 종목분석/ 드디어! 중국공장 판매 허가 획득 (0) | 2019.08.30 |