#주식투자 #종목분석 #관련주 #투자정보

종목에 대한

더 자세한 투자정보를 원하신다면

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

또한 실시간으로 찌라시도 업데이트 되고 있으니 확인해보세요

미치게 빠른 투자정보

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

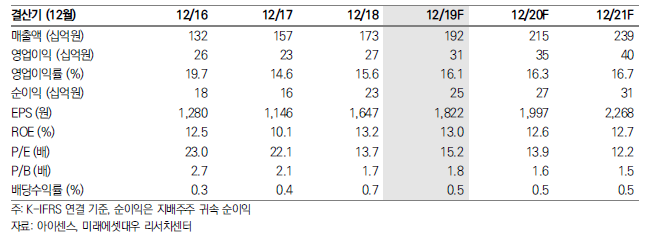

아이센스, 중국 공장 판매 인허가 획득 완료

- ‘19년 8월 29일, 동사는 중국 내수판매용 혈당측정기와 스트립의 판매허가를 모두 획득(연간 CAPA 스트립 3억개)하였음을 발표. 동사의 주가는 종가 기준 6.7% 상승하며 52주 신고가 경신.

- 실제 판매는 4Q19부터 본격화될 것으로 예상됨. 혈당측정기는 1Q19에 이미 허가를 받아 생산 등록을 마친 상황이나, 혈당측정 스트립에 대한 생산등록을 진행해야 하기 때문.

Analyst’s Insight: 단기적으로 센티멘트 개선이 가장 큰 효과

- 중국 시장은 전세계 당뇨환자의 25%가 중국인 이지만, 중국 혈당측정 시장은 아직 1조원 수준에 불과함. 혈당측정기기의 Commodity화와 보험수가 하락으로 선진국에서 혈당측정기기 성장률이 둔화된 상황에서 중국시장은 세계에서 가장 중요한 미래성장동력.

- 동사는 주로 병원용 시장에서 경쟁력을 확보하고 있음. 그러나 로컬업체의 성장으로 가격경쟁력이 중요한 개인용시장은 침투에 어려움을 겪고 있었음. 중국공장이 가동되면 가격경쟁력을 바탕으로 개인용시장까지 본격적으로 침투가 가능할 것으로 예상됨. 참고로 중국 시장은 대략적으로 병원용 50%, 개인용 50%로 구성되어 있음.

- 동사의 현재 주가는 12개월 FWD P/E 기준 14.3배로 글로벌 Peer(16.4x) 대비 저평가되고 있음. 중국 공장이 가동되어 실제 실적에 영향을 미치는 것은 2020년이 될 것으로 전망. 그러나 중국 공장이 완공된 지 4년 만(‘15년 9월)에 완료를 받은 상황으로 센티멘트 개선에는 상당히 긍정적인 영향을 미칠 것으로 기대됨.

'주식투자정보 📊' 카테고리의 다른 글

| <와이솔> 종목분석/ 미래 먹거리를 위한 투자 (0) | 2019.08.30 |

|---|---|

| <유진테크> 종목분석/ 반도체 장비도 국산화 확대 (0) | 2019.08.30 |

| 2019년 8월 30일 KIWOOM DAILY (0) | 2019.08.30 |

| 8/30 모닝뉴스 체크 (0) | 2019.08.30 |

| 대법원 이재용, 말3필 34억원·영재센터 16억원 모두 뇌물 인정 (0) | 2019.08.29 |