주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a7a91993fez7J

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#두산인프라코어

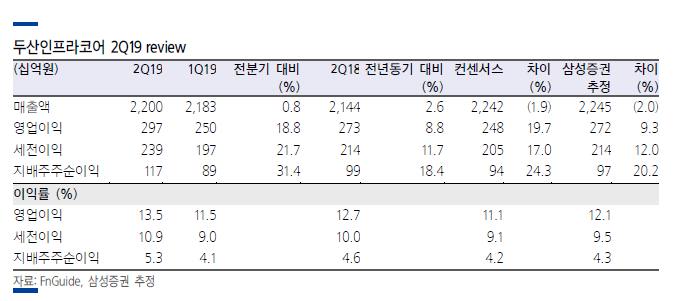

● 2분기 영업이익은 시장 기대를 20% 상회. 두산밥캣과 heavy부문에서 모두 호실적. Heavy부문은 매출액이 전년 동기 대비 9% 감소했으나, 영업이익은 오히려 16% 성장. 이는 동사의 판매전략(지역 mix 조정, 가격 정책 등)이 나름의 성과를 내고 있는 것.

● 중국 자회사 소송 관련 불확실성에도 기존 BUY의견 유지. 이는 1)동사가 업황 둔화 우려 에도 견고한 실적을 발표하였고, 2)동사의 최대 자산인 두산밥캣 가치가 높은 수준에서 유지되고 있으며, 2)해외 경쟁업체들과의 valuation 격차가 과도하게 벌어졌다는 판단 때 문. 현 주가는 대부분의 우려요인을 반영한 상태.

2Q19 실적 review 및 시사점: 2분기 연결 매출액은 전년 동기 수치 및 시장 컨센서스와 유사한 수준. 하지만 영업이익은 전년 동기 대비 9% 성장하며, 시장 컨센서스를 20% 상회. 호실적을 예상했던 당사 전망도 9% 상회하는 호실적. 연결 대상인 두산밥 캣 외에, heavy 부문 실적도 시장 예상을 상회. Heavy부문 매출은 전년 동기 대비 9% 감소했으나, 영업이익은 오히려 16% 성장. 영업이익 개선은 1)환율효과와 더불어, 2)수익성이 견고한 선진시장(북미/유럽)에서의 판매 확대가 주요 원인. 3)중국 시장에 서도 중대형 판매비중 확대를 통해 수익성을 방어. 결국 2분기 영업이익은 동사의 전 략적 판단의 결과물. 업황 둔화 우려를 동사의 판매전략으로 극복한 것. 2분기 실적은 전반적으로 긍정적으로 해석

우려요인을 감안해도, 현재 주가에서는 상당한 상승여력 보유: 2분기 지배주주 순이익은 당 사와 시장 예상을 20%, 24% 상회. 이를 반영하여, 올해 이익전망을 9% 상향. 실적 상 향조정에도, 부분가치 합산법(SOTP)으로 산정한 기존 목표주가 8,200원을 유지. 이는 1)순이익 성장 일부가 두산밥캣의 예상보다 낮은 법인세율에 기인하고, 2)2분기 heavy 부문 순차입금이 직전분기 대비 증가한 것으로 추정되기 때문. 하지만 1)2분기 순차입금 증가가 대부분 계절적 요인에 따른 운전자본 부담 확대와, 환율 상승에 기인하고, 2)외화 차입금 상당부분이 헷지되어 있음을 고려할 필요. 또한 두산밥캣 지분가치가 1)견고한 실적과 배당덕분에, 2)두산중공업의 PRS 계약 관련 오 버행 우려에도 불구하고 높은 수준에서 유지되고 있다는 점도 감안. 여기에 해외 선 두업체들의 주가 상승으로 이들과의 valuation 격차도 확대된 상태. 각종 불확실성(중 국 자회사인 DICC 관련 소송 등)에도 매수 투자의견을 유지하는 이유. 여전히 동사의 현재 주가는 당사 목표주가 대비 28%의 상승여력을 보유.

'주식투자정보 📊' 카테고리의 다른 글

| <LG디스플레이> 2분기 실적은 시장 컨센서스 하회 (0) | 2019.07.24 |

|---|---|

| <두산밥캣> 높아진 눈높이도 상회한 실적 (0) | 2019.07.24 |

| <에코프로> 전지재료 노이즈 과민반응 (0) | 2019.07.24 |

| <포스코인터내셔널> 분기 최대 이익과 사라진 계절성 (0) | 2019.07.24 |

| <LG디스플레이> LCD보다는 OLED에 집중하자 (0) | 2019.07.24 |