주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a3ad1695f6g48

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#유니테스트

적정주가를 소폭 하향하나 매수 투자의견은 유지

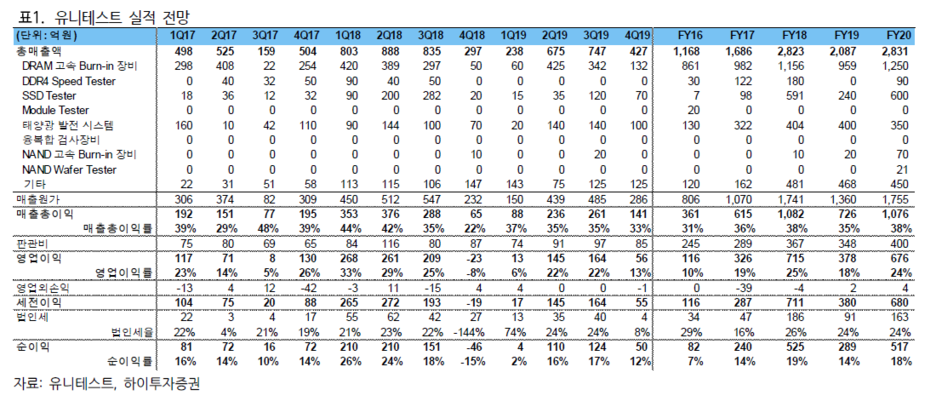

올해 유니테스트의 매출과 영업이익은 최대 고객사의 투자 감소와 신규 장비 채택 지연에 따라 2,087억원과 378억원을 기록하여 전년 대비 둔화될 것으로 예상된다. 이에 따라 동사에 대한 목표주가를 기존의 22,000원에서 20,000원으로 하향한다. 동사에 대한 신규 목표주가 20,000원은 동사의 지난 5개년 평균 P/B 배수인 2.6배를 올해 예상 BPS에 적용하여 도출한 것이다.

주력 제품인 DRAM 고속번인장비의 매출 감소에 더해, 동사의 신규 성장 동력으로 기대되는 NAND 고속번인장비, NAND Wafer Tester의 올해 매출이 최대 고객사의 채택 지연에 따라 20억원에 불과할 전망인 점이 아쉬운 점이다.

그러나 2Q19와 3Q19에는 238억원의 매출을 기록한 1Q19 대비 큰폭의 분기 실적 회복이 발생할 것으로 예상된다. 2Q19와 3Q19에는 각각 675억원과 747억원의 매출이 기록될 것으로 판단된다. 최근 수주액의 규모가 크고 동 수주액이 3Q19까지 대부분 매출로 반영될 예정이므로 당사 전망치가 달성될 가능성이 매우 높다.

또한 내년에는 최대 고객사의 투자 규모가 회복되고 NAND 신규 장비들의 양산 검증이 곧 완료될 전망이므로 기존 주력 장비인 DRAM 고속번인장비와 NAND 신규 장비들의 매출이 동시에 증가할 것으로 판단된다. 동사 내년 매출과 영업이익은 올해 대비 36%, 79% 증가하는 2,831억원과 676억원을 기록할 것으로 추정된다.

2Q19부터의 분기 실적 회복과 내년 성장세 재개 전망에 기반하여 동사에 대한 매수 투자의견을 유지한다.

올해 실적 전망치 하향

당사는 당초 동사 올해 실적이 전년과 유사할 것으로 전망했었다. 그러나 주력 장비인 DRAM 고속번인장비 매출이 최대 고객사 투자 감소의 영향에 따라 전년 대비 17% 감소하는 959억원에 머물고 NAND 신규 장비들의 매출 역시 해외 신규 고객향 20억원에 머물 것으로 보인다. 동사 올해 매출과 영업이익은 전년 대비 26%, 47% 감소하는 2,087억원과 378억원을 기록할 것으로 판단된다.

2Q19부터 분기 실적 회복 예상

그러나 2Q19와 3Q19에는 1Q19 대비 큰폭의 실적 회복이 예상된다. 1Q19에 미반영된 전년 이월 장비 수주액 145억원에 더해 1월 이후 신규 장비 수주액 770억원 및 480억원의 보드, 태양광 설비 매출이 대부분 2Q19와 3Q19 실적에 반영될 것으로 전망되기 때문이다. 2Q19와 3Q19에는 각각 675억원, 747억원의 매출과 145억원, 164억원의 영업이익이 발생하여 1Q19 238억원의 매출과 13억원의 영업이익에서 대폭 개선될 것으로 추정된다.

내년 연간 실적 개선세 재개

내년 동사 매출과 영업이익은 올해 대비 36%, 79% 증가하는 2,831억원과 676억원을 기록할 것으로 추정된다.

최대 고객사의 DRAM 번인장비는 아직 200대 이상 동사 고속번인장비로 교체될 필요가 있고 올해 지연된 신규 DRAM 생산 설비 확장에도 동사 고속번인장비가 투입될 전망이다. 또한 2대 고객인 Nanya의 내년 Capex 역시 올해 대비 대폭 증가할 가능성이 높다.

또한 동사는 최대 고객사의 내년 주력 제품인 128단 3D NAND를 위해 SSD Tester 장비 판매를 준비 중이고 올해 출하가 본격화된 해외 고객향 SSD Tester 매출도 내년에 더욱 증가할 전망이다. 따라서 올해 성장이 둔화된 SSD Tester의 내년 매출도 올해 대비 크게 증가할 것으로 예상된다.

당사는 내년 NAND 고속번인장비, NAND Wafer Tester의 매출을 91억원으로 가정하였다. 올해 최대 고객사의 채택이 지연되고는 있으나 현재 1차 Qualification이 완료되고 샘플 장비를 이용한 양산 검증이 진행 중이므로 내년 신규 NAND 장비들의 매출이 당사의 보수적인 전망치를 상회할 가능성은 매우 높다.

'주식투자정보 📊' 카테고리의 다른 글

| <LG디스플레이> LCD보다는 OLED에 집중하자 (0) | 2019.07.24 |

|---|---|

| <LG이노텍> 곧 성수기, 다만 체크포인트는 존재 (0) | 2019.07.24 |

| <컴투스> 투자의견 하향 리포트/ 지켜보자 (0) | 2019.07.24 |

| <하나금융지주> 신의 한수인 베트남 은행 BID 지분 투자 (0) | 2019.07.24 |

| <POSCO> 원가 부담을 가격에 성공적으로 전가해 하반기 실적 개선될 전망! (0) | 2019.07.24 |