주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a3ad1695f6g48

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#POSCO

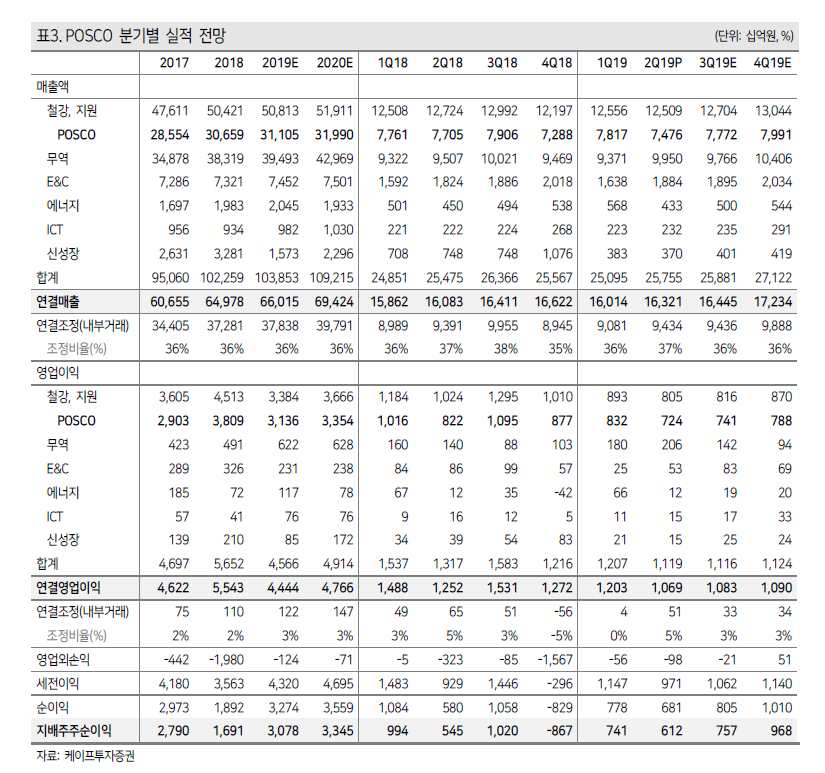

포스코의 19년 2분기 실적은 예상을 소폭 하회했습니다. 수리비용 증가를 제외하고 실적을 평가하면, 원가 관리 능력이 돋보였다고 판단합니다. 원재료 가격 상승 사이클에서도 효율적인 비용 관리가 가능한 포스코에 대해 투자의견 Buy와 목표주가 33만원을 유지합니다. 목표 PBR은 0.6배에 해당됩니다. 하반기부터는 원가부담을 제품가격에 성공적으로 전가할 전망입니다.

2Q19 연결 영업이익 예상을 소폭 하회

연결 영업이익 1.07조원(-11.2%QoQ, -14.7%YoY)으로 당사와 시장 예상을 각각 5.6%, 3.9% 하회. 환율 효과로 판매가격이 탄소강 +1.3만원, 스테인리스 +9.9만원에도 불구하고, 생산라인 수리 증가로 비용 약 908억원이 증가한 영향. 정비비를 제외한 실적을 평가하면, 원가 관리 능력이 돋보였음.

철강 자회사 실적이 전분기 대비 감소했는데, 전방 산업 수요 둔화로 원가 부담을 제품가격에 온전히 반영하지 못했기 때문. 하반기 철강 자회사 실적 추가 감소는 제한적일 전망. 인니는 내수 가격이 강세를 보이고 있고, 베트남 SSVINA는 사업 구조조정을 통해 경쟁력을 확보하고, 인도는 신설 자동차 공장에 판매량 확대로 수익성 개선이 기대되기 때문. 브라질 CSP 영업이익이 전년대비 감소하기는 했으나 흑자 기조를 유지하고 있고, 증자에 참여해 현금흐름 문제 발생하지 않을 전망임.

3분기 실적은 원가 부담(약 +2만원)을 제품 가격에 성공적으로 전가해 개선될 전망. 중국 경기부양책으로 상반기 대비 수요가 안정적이고, 이를 반영해 중국 철강사들이 7월부터 가격을 인상했다는 점을 감안하면, 가격 협상 성공 가능성이 높아졌다고 판단함. 판매량은 전분기 대비 20만톤 증가한 900만톤으로 회복될 전망.

투자의견 Buy와 목표주가 33만원 유지

최근 6개월 간 주가는 9.8% 하락하면서, 전방 수요 부진과 중국 생산 증가를 충분히 반영했음. 향후 주가는 원가 부담을 가격에 전가가 가능한 환경이 조성되었다는 점을 반영할 필요. 투자의견 Buy와 목표주가 33만원을 유지함.

특히, 포스코는 원재료 가격 상승 사이클에서도 효율적인 비용 관리가 가능하다는 점이 강점임. 가행 광산 기준 철광석 자급률이 40%에 달하고, 풀 생산시에 59%까지 상승하게 되어 원료 확보에 있어 안정성이 높고, 원가 절감을 위한 투자를 지속한 효과.

'주식투자정보 📊' 카테고리의 다른 글

| <컴투스> 투자의견 하향 리포트/ 지켜보자 (0) | 2019.07.24 |

|---|---|

| <하나금융지주> 신의 한수인 베트남 은행 BID 지분 투자 (0) | 2019.07.24 |

| <지어소프트> 2분기부터 시작되는 오아시스 온라인의 폭발적 매출 성장 (0) | 2019.07.24 |

| <디케이락> 2분기 사상 최대 실적 기록, 실적 호조세 지속될 전망 (0) | 2019.07.24 |

| <우리금융지주> 오버행 이슈, 주가 상승의 제약 요인 (0) | 2019.07.24 |