주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/band/67165949/invite

여의도정보통 | 밴드

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#SK이노베이션

1H19 바닥 확인된 정유업황, 2H19 투자 포인트 가시화→ 비중확대의 적기

: (1) 디젤 강세, (2) 휘발유 마진 바닥 확인, (3) OSP peak-out, (4) 배당 매력도

19.9월 IMO2020 황산화물 규제 효과 발생→ 디젤 강세, 반면 HSFO 약세 전망

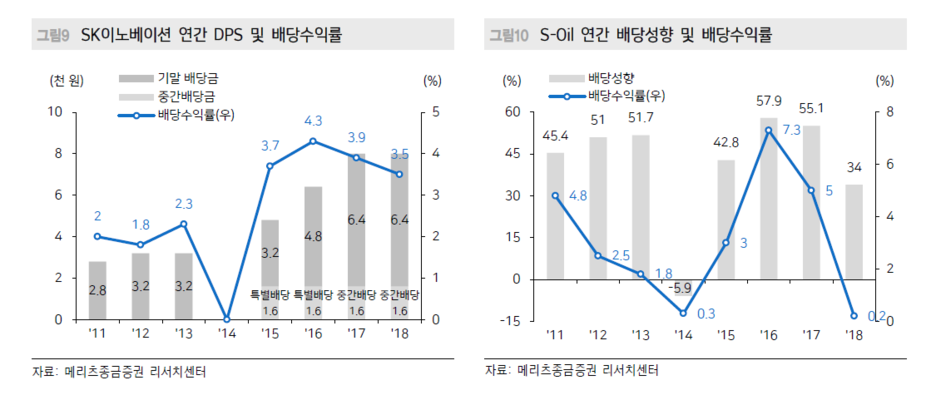

국내 추가 금리 인하 가능성 높은 가운데, 동사의 고배당(배당수익률 4.6%) 매력

정유업종 비중확대 전략과 동사를 최선호주(적정주가 24만원)로 재차 제시

2H19 투자 포인트 가시화: (1) IMO와 정제마진, (2) 고배당주 매력 부각

동사에 업종 최선호주 의견을 재차 제시한다. 동사의 투자 포인트(IMO와 정제마진

강세, 고배당 매력)가 가시화되었기 때문이다. 지난 1달간 정제마진 반등으로 하반

기 수익성 개선 기대감이 높고, 수요와 공급에서 긍정적 요소가 감지되고 있다. 디

젤/FO 강세는 수요, 휘발유 반등은 공급차질에 기인한다. 휘발유 바닥통과는 미국

PES 영구폐쇄(미 동부 정유생산량 1/4비중)와 역내 FCC 가동률 하락에 기인한다.

디젤과 FO강세는 IMO 황산화물 규제를 앞둔 재고확충 수요가 발생 중이다.

추가 금리 인하 가능성 높고, 동사의 고배당 매력(배당수익률 4.6% 예상)

한국은행은 미-중, 한-일 무역갈등 우려 확산과 글로벌 실물경기 개선속도가 미진

한 점을 근거로 7월 금리 인하를 단행했다. 특히 7월 금리 인하의 근거 ‘대외변수

불확실성’은 통제가 불가한 영역으로 당사는 연내 추가 금리 인하 가능성이 높다

는 의견이다. 국내 시가 배당률(2~3%)이 금리를 압도하며, 과거 대비 고배당주에

대한 투자 매력도가 높아졌다. 동사의 19년 배당 수익률은 4.6%(DPS 8천원 가정)

로 예상되는 바, 업종 내 배당 매력도가 가장 높다.

여전히 주가 저평가 구간이라 판단, 비중확대의 적기

현 시점에도 동사가 보유한 주가 모멘텀에 근거하여 비중확대 전략을 재차 제시한

다. 이익 모멘텀은 (1) 정제마진 level-up(IMO황산화물 규제 시행에 앞선 디젤 마진

강세, 휘발유 마진 바닥권 통과), (2) OSP peak-out에 따른 원가 부담이 경감되겠

고, 성장성은 동사의 급증하는 EV배터리 수주잔고에 기인한다. 또한 업종 내 돋보

이는 배당 수익률 매력(4.6%, DPS 8천원 가정)이다. 동사에 비중확대 전략은 선택

이 아닌 필수라는 판단으로 업종 최선호주로 제시한다.

'주식투자정보 📊' 카테고리의 다른 글

| <우리금융지주> 오버행 이슈, 주가 상승의 제약 요인 (0) | 2019.07.24 |

|---|---|

| <도이스모터스> 거침없이 하이킥! (0) | 2019.07.23 |

| <넷마블> 2Q19 Preview: 컨센서스 하회 예상 (0) | 2019.07.23 |

| <LIG넥스원> 수주잔고와 실적 사이의 시차 (0) | 2019.07.23 |

| <나무가> 나무가 아시아 NDR 후기: 성장이 더 남았다 (0) | 2019.07.23 |