주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/band/67165949/invite

#팬오션

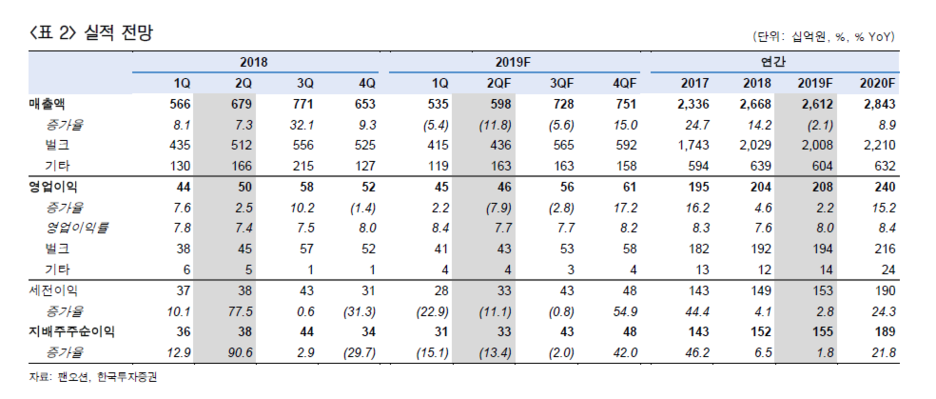

영업이익은 시장 컨센서스에 부합할 전망

2분기 실적은 어려웠던 영업환경 속에서 비교적 선방한 것으로 예상된다. 2분기

매출액과 영업이익을 각각 5,984억원, 461억원으로 추정한다. 전년동기대비 12%,

8% 감소하는 것이지만, 이미 시장 컨센서스와 주가에는 모두 반영되었던 역신장

이다. 2분기 BDI(벌크해운 운임지수)는 2월 저점과 비교하면 두 배 이상 반등했

지만 여전히 평균으로는 전년동기대비 21% 낮았다. 1분기 BDI가 한때 595p까지

하락했던 시황 부진이 시차를 두고 2분기 스팟 영업실적에 반영될 것이라 우려되

었지만, 장기화물 계약 중심의 보수적인 선대운영과 우호적인 원/달러 환율 상승

덕분에 영업이익은 컨센서스에 부합할 전망이다.

시황 회복되면서 BDI는 5년 반 만에 최고치

BDI는 7월 들어 800p 이상 급등했다. 2,000p를 넘어선 것은 2014년 1월 이후

처음이다. 발레의 브라질 철광석 생산이 일부 회복되는 가운데 상반기 시황부진과

스크러버 설치 등으로 공급은 단기적으로 줄어들어 케이프선박 운임이 빠르게 올

랐다. 평균운임은 2만달러를 넘어 직전 고점인 2017년말보다 높아졌다. 팬오션이

소유한 선박 중 32척은 장기계약 없이 스팟영업에 투입되고 있어 운임을 따라 이

익이 증가하게 된다. 물론 현재의 상승세는 시장 펀더멘털 개선보다 가파른 만큼

단기 조정 가능성을 열어둬야겠지만, BDI가 20% 하락해도 여전히 작년 3분기 평

균을 상회한다는 점에서 하반기 시황 개선에 대한 수혜가 더 부각되는 시점이다.

환경규제 모멘텀은 이제부터가 시작, 해운 대표주 사야할 시점

BDI의 반등은 해운업종 투자의 시작단계에 불과하다. 시황의 변동성이 높아 7월

운임이 급등할 것을 예측하고 투자하기는 어려웠다. 대신 투자심리가 보수적인 만

큼 시황이 정상화되기까지 기다려온 투자수요가 더 많았을 것이다. 또한 BDI가 급

등했다고 팬오션의 스팟 이익이 바로 증가하는 구조는 아니란 점을 반영해 주가는

여전히 2019F PBR 0.9배에 머물러 있다. 결국 단기 조정을 받더라도, IMO 2020

환경규제를 앞두고 비가동일수와 폐선이 증가함에 따라 수급은 구조적으로 좋아진

다는 점이 더 중요한 주가 모멘텀이다. 팬오션에 대해 ‘매수’ 의견을 유지한다.

'주식투자정보 📊' 카테고리의 다른 글

| <나무가> 나무가 아시아 NDR 후기: 성장이 더 남았다 (0) | 2019.07.23 |

|---|---|

| <한국경제TV> 누이 좋고 매부 좋다 (0) | 2019.07.23 |

| <제일기획> 체질 개선에 성공 (0) | 2019.07.23 |

| <우리금융지주> 마진 하락을 제외하고는 기대에 부합한 호실적 (0) | 2019.07.23 |

| <하나금융지주> 뚜렷이 개선된 이익 체력과 ROE, 가장 돋보이는 배당 매력 (0) | 2019.07.23 |