주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/band/67165949/invite

여의도정보통 | 밴드

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#우리금융지주

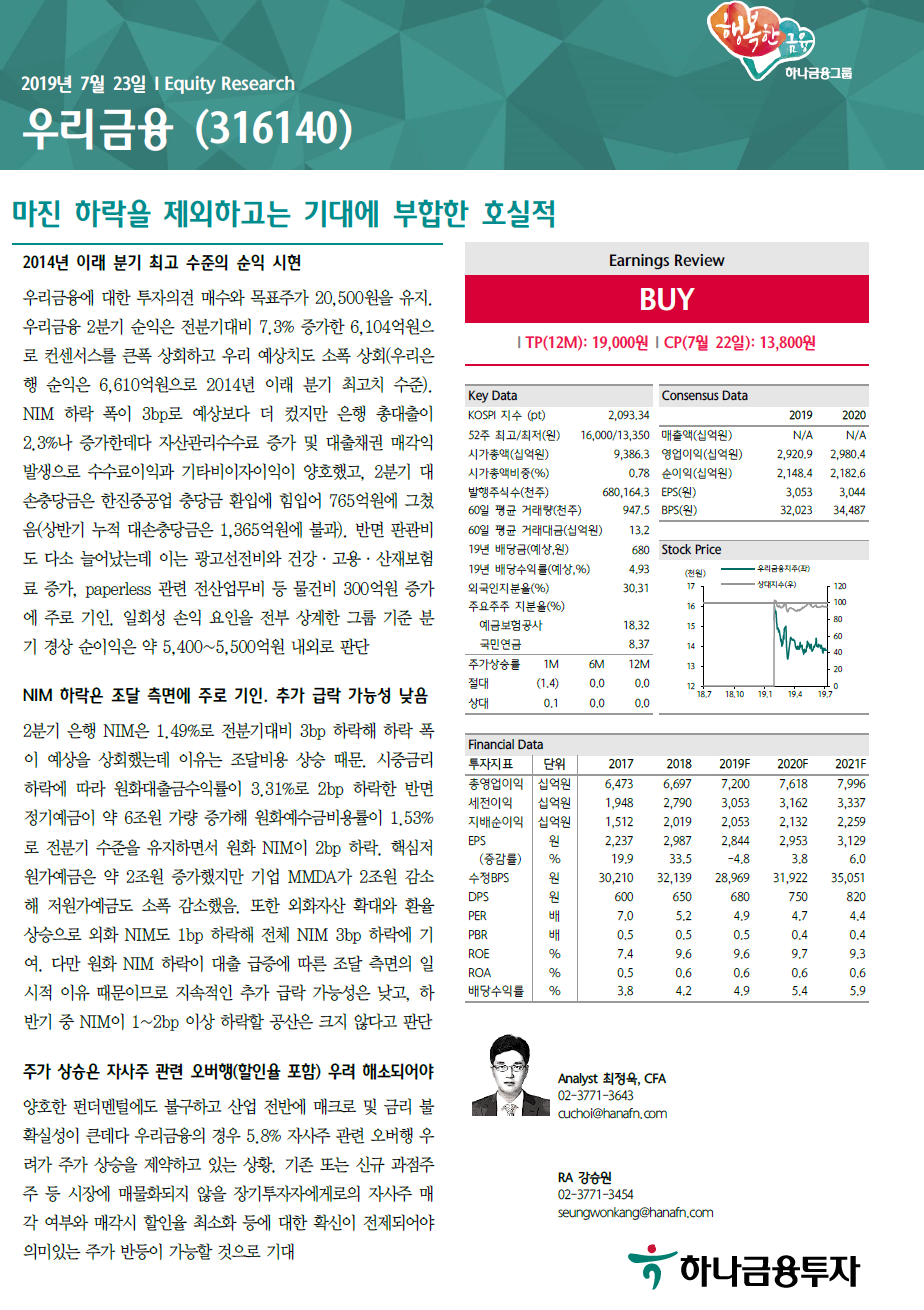

2014년 이래 분기 최고 수준의 순익 시현

우리금융에 대한 투자의견 매수와 목표주가 20,500원을 유지.

우리금융 2분기 순익은 전분기대비 7.3% 증가한 6,104억원으

로 컨센서스를 큰폭 상회하고 우리 예상치도 소폭 상회(우리은

행 순익은 6,610억원으로 2014년 이래 분기 최고치 수준).

NIM 하락 폭이 3bp로 예상보다 더 컸지만 은행 총대출이

2.3%나 증가한데다 자산관리수수료 증가 및 대출채권 매각익

발생으로 수수료이익과 기타비이자이익이 양호했고, 2분기 대

손충당금은 한진중공업 충당금 환입에 힘입어 765억원에 그쳤

음(상반기 누적 대손충당금은 1,365억원에 불과). 반면 판관비

도 다소 늘어났는데 이는 광고선전비와 건강·고용·산재보험

료 증가, paperless 관련 전산업무비 등 물건비 300억원 증가

에 주로 기인. 일회성 손익 요인을 전부 상계한 그룹 기준 분

기 경상 순이익은 약 5,400~5,500억원 내외로 판단

NIM 하락은 조달 측면에 주로 기인. 추가 급락 가능성 낮음

2분기 은행 NIM은 1.49%로 전분기대비 3bp 하락해 하락 폭

이 예상을 상회했는데 이유는 조달비용 상승 때문. 시중금리

하락에 따라 원화대출금수익률이 3.31%로 2bp 하락한 반면

정기예금이 약 6조원 가량 증가해 원화예수금비용률이 1.53%

로 전분기 수준을 유지하면서 원화 NIM이 2bp 하락. 핵심저

원가예금은 약 2조원 증가했지만 기업 MMDA가 2조원 감소

해 저원가예금도 소폭 감소했음. 또한 외화자산 확대와 환율

상승으로 외화 NIM도 1bp 하락해 전체 NIM 3bp 하락에 기

여. 다만 원화 NIM 하락이 대출 급증에 따른 조달 측면의 일

시적 이유 때문이므로 지속적인 추가 급락 가능성은 낮고, 하

반기 중 NIM이 1~2bp 이상 하락할 공산은 크지 않다고 판단

주가 상승은 자사주 관련 오버행(할인율 포함) 우려 해소되어야

양호한 펀더멘털에도 불구하고 산업 전반에 매크로 및 금리 불

확실성이 큰데다 우리금융의 경우 5.8% 자사주 관련 오버행 우

려가 주가 상승을 제약하고 있는 상황. 기존 또는 신규 과점주

주 등 시장에 매물화되지 않을 장기투자자에게로의 자사주 매

각 여부와 매각시 할인율 최소화 등에 대한 확신이 전제되어야

의미있는 주가 반등이 가능할 것으로 기대

'주식투자정보 📊' 카테고리의 다른 글

| <팬오션> 2Q19 Preview: 파도를 넘어 순항 (0) | 2019.07.23 |

|---|---|

| <제일기획> 체질 개선에 성공 (0) | 2019.07.23 |

| <하나금융지주> 뚜렷이 개선된 이익 체력과 ROE, 가장 돋보이는 배당 매력 (0) | 2019.07.23 |

| <디오> 2분기 연속 사상 최대 분기실적 경신 (0) | 2019.07.23 |

| <효성> 컨센서스 대폭 상회하는 호실적 예상 (0) | 2019.07.23 |