주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/band/67165949/invite

여의도정보통 | 밴드

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#하나금융지주

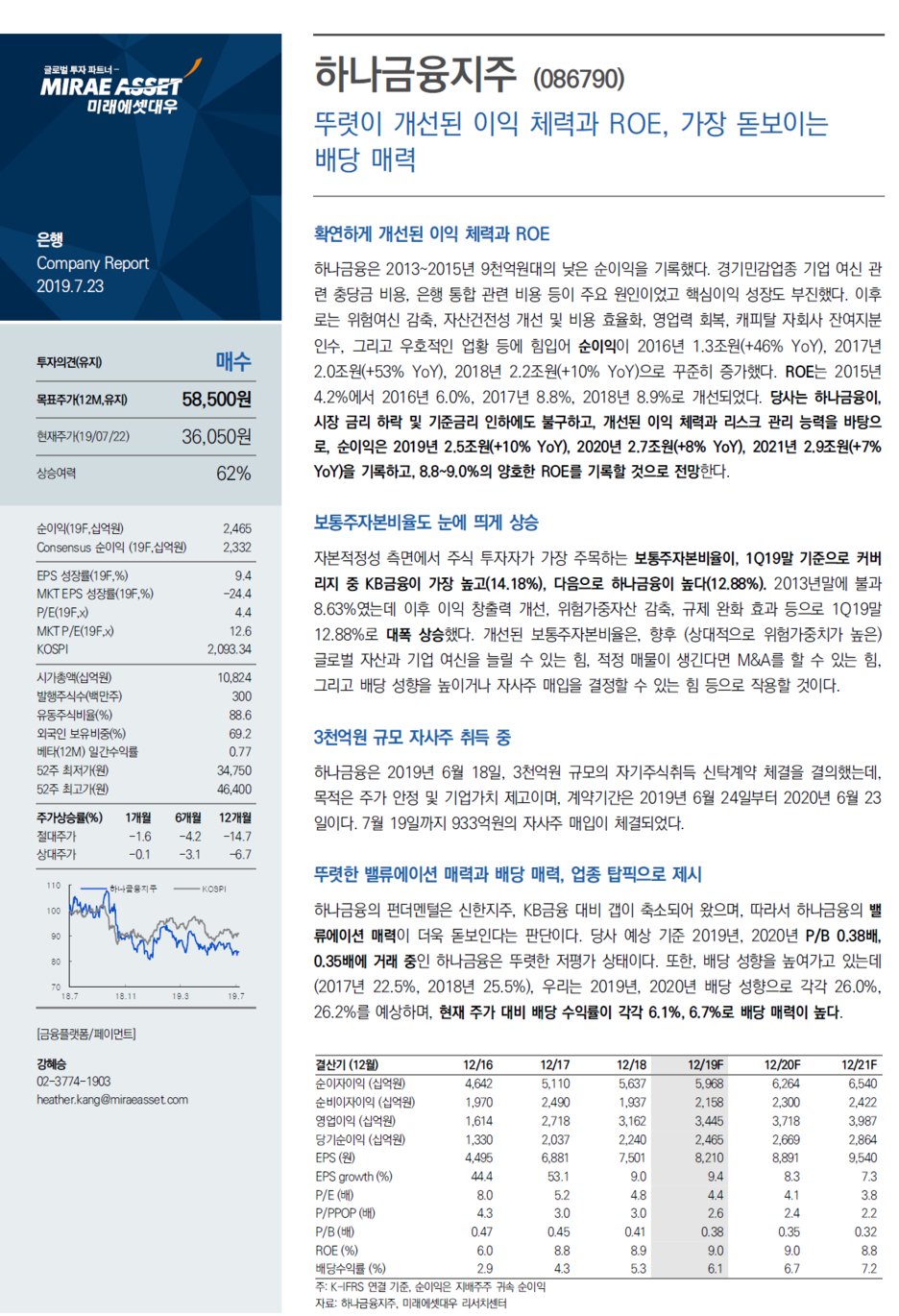

확연하게 개선된 이익 체력과 ROE

하나금융은 2013~2015년 9천억원대의 낮은 순이익을 기록했다. 경기민감업종 기업 여신 관

련 충당금 비용, 은행 통합 관련 비용 등이 주요 원인이었고 핵심이익 성장도 부진했다. 이후

로는 위험여신 감축, 자산건전성 개선 및 비용 효율화, 영업력 회복, 캐피탈 자회사 잔여지분

인수, 그리고 우호적인 업황 등에 힘입어 순이익이 2016년 1.3조원(+46% YoY), 2017년

2.0조원(+53% YoY), 2018년 2.2조원(+10% YoY)으로 꾸준히 증가했다. ROE는 2015년

4.2%에서 2016년 6.0%, 2017년 8.8%, 2018년 8.9%로 개선되었다. 당사는 하나금융이,

시장 금리 하락 및 기준금리 인하에도 불구하고, 개선된 이익 체력과 리스크 관리 능력을 바탕으

로, 순이익은 2019년 2.5조원(+10% YoY), 2020년 2.7조원(+8% YoY), 2021년 2.9조원(+7%

YoY)을 기록하고, 8.8~9.0%의 양호한 ROE를 기록할 것으로 전망한다.

보통주자본비율도 눈에 띄게 상승

자본적정성 측면에서 주식 투자자가 가장 주목하는 보통주자본비율이, 1Q19말 기준으로 커버

리지 중 KB금융이 가장 높고(14.18%), 다음으로 하나금융이 높다(12.88%). 2013년말에 불과

8.63%였는데 이후 이익 창출력 개선, 위험가중자산 감축, 규제 완화 효과 등으로 1Q19말

12.88%로 대폭 상승했다. 개선된 보통주자본비율은, 향후 (상대적으로 위험가중치가 높은)

글로벌 자산과 기업 여신을 늘릴 수 있는 힘, 적정 매물이 생긴다면 M&A를 할 수 있는 힘,

그리고 배당 성향을 높이거나 자사주 매입을 결정할 수 있는 힘 등으로 작용할 것이다.

3천억원 규모 자사주 취득 중

하나금융은 2019년 6월 18일, 3천억원 규모의 자기주식취득 신탁계약 체결을 결의했는데,

목적은 주가 안정 및 기업가치 제고이며, 계약기간은 2019년 6월 24일부터 2020년 6월 23

일이다. 7월 19일까지 933억원의 자사주 매입이 체결되었다.

뚜렷한 밸류에이션 매력과 배당 매력, 업종 탑픽으로 제시

하나금융의 펀더멘털은 신한지주, KB금융 대비 갭이 축소되어 왔으며, 따라서 하나금융의 밸

류에이션 매력이 더욱 돋보인다는 판단이다. 당사 예상 기준 2019년, 2020년 P/B 0.38배,

0.35배에 거래 중인 하나금융은 뚜렷한 저평가 상태이다. 또한, 배당 성향을 높여가고 있는데

(2017년 22.5%, 2018년 25.5%), 우리는 2019년, 2020년 배당 성향으로 각각 26.0%,

26.2%를 예상하며, 현재 주가 대비 배당 수익률이 각각 6.1%, 6.7%로 배당 매력이 높다.

'주식투자정보 📊' 카테고리의 다른 글

| <제일기획> 체질 개선에 성공 (0) | 2019.07.23 |

|---|---|

| <우리금융지주> 마진 하락을 제외하고는 기대에 부합한 호실적 (0) | 2019.07.23 |

| <디오> 2분기 연속 사상 최대 분기실적 경신 (0) | 2019.07.23 |

| <효성> 컨센서스 대폭 상회하는 호실적 예상 (0) | 2019.07.23 |

| <한국철강> 2분기는 부진하겠지만 3분기부터는 정상화! (0) | 2019.07.23 |