주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a2ac1c7fIbP7D

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#효성첨단소재

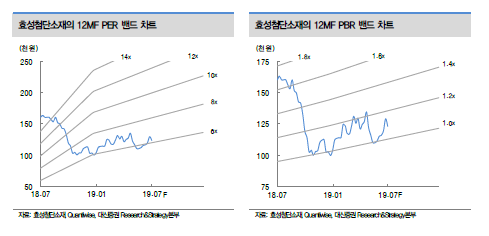

투자의견 매수 유지, 목표주가 170,000원 유지

- 목표주가는 12MF 예상 BPS에 목표 PBR 1.55배(글로벌 T/C 업체 평균 대비 35% 할증,

45% 내외의 높은 시장 점유율을 감안)를 적용하여 산출

- 2019년 실적 추정치 하향(EPS -16%)됐으나 2020년 EPS(-2%) 및 BPS(-3%)의 변동이 크

지 않기 때문에 기존과 동일한 목표 PBR을 적용하며 목표주가 유지

2Q19 영업이익 482억원(-12% QoQ)으로 시장 기대치 하회 예상

- 2분기 영업이익은 전분기 대비 12.1% 감소한 482억원으로 시장 기대치(537억원) 및 당사의

기존 추정치(516억원)를 각각 10%, 7% 하회할 전망

- 주력인 타이어보강재(T/C) 부문의 이익은 369억원으로 전분기 대비 11.6% 감소 전망

1) 원재료(PET Chip) 가격 하락(-4% QoQ)이 전분기(-9%) 대비 줄면서 폴리에스터 T/C의

원가 절감(=추가 이익 개선) 효과도 축소: 당사 추정 기준 1Q19 60억원→2Q19 30억원

2) 스틸 T/C도 중국 경쟁사들의 저가 공세 영향으로 판가 하락 및 수익성 악화 예상

- 기타 부문(매출 비중 40%)의 이익도 산업용사(GST) 부진으로 전분기 대비 13.9% 감소 전망

- 2Q19 실적은 기대보다 부진하지만 전년 대비 이익 증가세(+4.9%)는 지속 vs. 하반기 이익

개선 효과 확대되며 2019년 연간 영업이익 1,997억원으로 전년 대비 49.0% 증가 전망

PX 하락 수혜에 탄소섬유의 성장을 더하다

- 폴리에스터 T/C의 밸류체인은 PX→PTA→PET Chip→폴리에스터 T/C으로 연결: PX의 경

우 2019~20년 중국발 대규모 증설(+850만톤 vs. 연평균 수요 증가 +350만톤 전후)로 가

격 약세가 불가피할 전망: 2018년 1,048달러/톤→2019F 879달러/톤→2020F 728달러/톤

- PTA(상관계수 0.96)와 PET Chip(0.85)은 PX와의 가격 동행성이 높은 제품 vs. 반면 폴리에

스터 T/C의 판가는 포뮬러 방식(전분기 원료가 기준)으로 결정되기 때문에 PX 약세에 따른

PET Chip 가격 하락 시 수익성이 개선되는 구조

- 글로벌 탄소섬유 시장은 2025년까지 연평균 14% 성장 전망 vs. 특히 한일 무역분쟁 심화

시 일본의 추가 규제 대상으로 거론되고 있는 품목으로 일본 업체들이 글로벌 시장에서 압도

적인 점유율(50% 이상)을 보유

- 탄소섬유 대규모 증설(2020년 1월 +2천톤/년 vs. 현재 Capa 2천톤/년)로 Top-line 성장성

부각(2019~21년 연평균 +34% 예상), 현재 보유한 부지 내 모든 증설 완료 시 생산능력은

24천톤/년까지 확대 가능(이 경우 매출액도 4천억원 수준까지 성장)

- 아직 적자 상태로 탄소섬유의 전사 실적 기여 미미하지만 2H20 이후 BEP 달성을 기대

'주식투자정보 📊' 카테고리의 다른 글

| <신세계> 백화점도 시내 면세점도 호실적, 유통업종 내 실적 가시성 매우 높음 (0) | 2019.07.19 |

|---|---|

| <카카오> 광고+커머스의 동반성장, 카카오뱅크 성장 기대 (0) | 2019.07.19 |

| <효성화학> 2Q보다 3Q가 더 좋고, 올해보다 내후년이 더 좋다 (0) | 2019.07.19 |

| <알에프텍> 5G 모멘텀 좋고 실적성장도 두들어져 (0) | 2019.07.18 |

| <동성화인텍> LNG의 높은 파도에 올라탈 적기 (0) | 2019.07.18 |