주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a1a81b58v9YfP

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

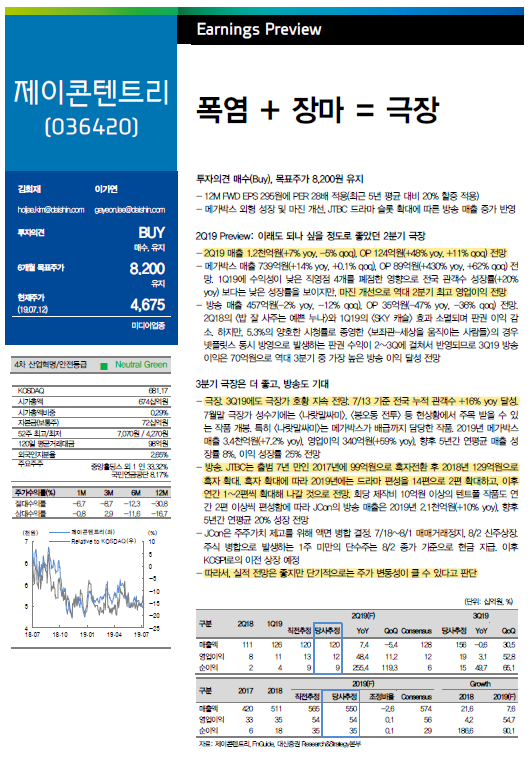

투자의견 매수(Buy), 목표주가 8,200원 유지

- 12M FWD EPS 295원에 PER 28배 적용(최근 5년 평균 대비 20% 할증 적용)

- 메가박스 외형 성장 및 마진 개선, JTBC 드라마 슬롯 확대에 따른 방송 매출 증가 반영

2Q19 Preview: 이래도 되나 싶을 정도로 좋았던 2분기 극장

- 2Q19 매출 1.2천억원(+7% yoy, -5% qoq), OP 124억원(+48% yoy, +11% qoq) 전망

- 메가박스 매출 739억원(+14% yoy, +0.1% qoq), OP 89억원(+430% yoy, +62% qoq) 전

망. 1Q19에 수익성이 낮은 직영점 4개를 폐점한 영향으로 전국 관객수 성장률(+20%

yoy) 보다는 낮은 성장률을 보이지만, 마진 개선으로 역대 2분기 최고 영업이익 전망

- 방송 매출 457억원(-2% yoy, -12% qoq), OP 35억원(-47% yoy, -36% qoq) 전망.

2Q18의 <밥 잘 사주는 예쁜 누나>와 1Q19의 <SKY 캐슬> 효과 소멸되며 판권 이익 감

소. 하지만, 5.3%의 양호한 시청률로 종영한 <보좌관-세상을 움직이는 사람들>의 경우

넷플릿스 동시 방영으로 발생하는 판권 수익이 2~3Q에 걸쳐서 반영되므로 3Q19 방송

이익은 70억원으로 역대 3분기 중 가장 높은 방송 이익 달성 전망

3분기 극장은 더 좋고, 방송도 기대

- 극장. 3Q19에도 극장가 호황 지속 전망. 7/13 기준 전국 누적 관객수 +16% yoy 달성.

7월말 극장가 성수기에는 <나랏말싸미>, <봉오동 전투> 등 현상황에서 주목 받을 수 있

는 작품 개봉. 특히 <나랏말싸미>는 메가박스가 배급까지 담당한 작품. 2019년 메가박스

매출 3.4천억원(+7.2% yoy), 영업이익 340억원(+59% yoy), 향후 5년간 연평균 매출 성

장률 8%, 이익 성장률 25% 전망

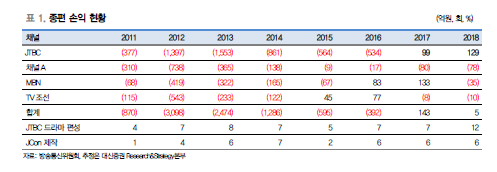

- 방송. JTBC는 출범 7년 만인 2017년에 99억원으로 흑자전환 후 2018년 129억원으로

흑자 확대. 흑자 확대에 따라 2019년에는 드라마 편성을 14편으로 2편 확대하고, 이후

연간 1~2편씩 확대해 나갈 것으로 전망. 회당 제작비 10억원 이상의 텐트폴 작품도 연

간 2편 이상씩 편성함에 따라 JCon의 방송 매출은 2019년 2.1천억원(+10% yoy), 향후

5년간 연평균 20% 성장 전망

- JCon은 주주가치 제고를 위해 액면 병합 결정. 7/18~8/1 매매거래정지, 8/2 신주상장.

주식 병합으로 발생하는 1주 미만의 단수주는 8/2 종가 기준으로 현금 지급. 이후

KOSPI로의 이전 상장 예정

- 따라서, 실적 전망은 좋지만 단기적으로는 주가 변동성이 클 수 있다고 판단

'주식투자정보 📊' 카테고리의 다른 글

| <카카오> 기업 가치 증대와 주가 상승 확신 (0) | 2019.07.15 |

|---|---|

| <NAVER> 2Q19 Preview: 서서히 지나가는 어두운 시기 (0) | 2019.07.15 |

| <롯데정밀화학> ECH 스프레드의 가파른 상승 개시 (0) | 2019.07.15 |

| <씨앤지하이테크> 지금부터 볼만한 반도체장비주 (0) | 2019.07.15 |

| <오로라> 빛나는 자체 IP (0) | 2019.07.15 |