#아이센스 #실적발표

#주식투자 #종목분석 #관련주 #투자정보

환율효과까지 더해져 흠잡을 데 없는 2Q 실적

2Q 매출액 463억원(+13.4% yoy), 영업이익 87억원(+94.7 yoy)으로 컨센서스를 크게 상회했다. 호실적 배경은 아크레이향 매출(103억원 +20.9% yoy) 증가, 자회사 CoaguSense 혈액응고진단 업그레이드 제품의 높은 성장(+65% yoy), 중국법인(+14% yoy) 예상 밖 선전 등에 기인한다. 여기에 우호적인 환율효과(달러 비중 약 35%)까지 더해졌다. 일회성 기타수익(관계사 프리시젼바이오 처분이익 회계처리)이 증가해 순이익도 급증했다.

3Q 실적도 양호할 것, 4Q는 기고 및 R&D 비용 증가 감안해야

3Q 매출액 483억원(+5.7% yoy), 영업이익 83억원(+12.2 yoy)을 전망한다. 미국 및 유럽향 매출 성장률이 견조할 것이다. 아크레이를 통한 월마트향 PB 브랜드 공급량이 꾸준히 증가 중이고, CoaguSense 턴어라운드도 고무적이다. 3Q까지 환율효과 또한 유효하다. 다만 4Q는 전년 높은 실적 베이스에 따른 역기저가 불가피하고, 중국법인 성장이 제한적일 것으로 예상된다. 연속혈당측정기(CGM) 임상비용 집행도 감안해야 한다. 2019년 매출액 1,884억원(+8.9% yoy), 영업이익 313억원(+14.1% yoy)을 전망하며, 불안정한 시장흐름을 고려할때 안정적 실적 및 밸류에이션 매력을 겸비한 동사에 대해 매수 투자의견을 유지한다.

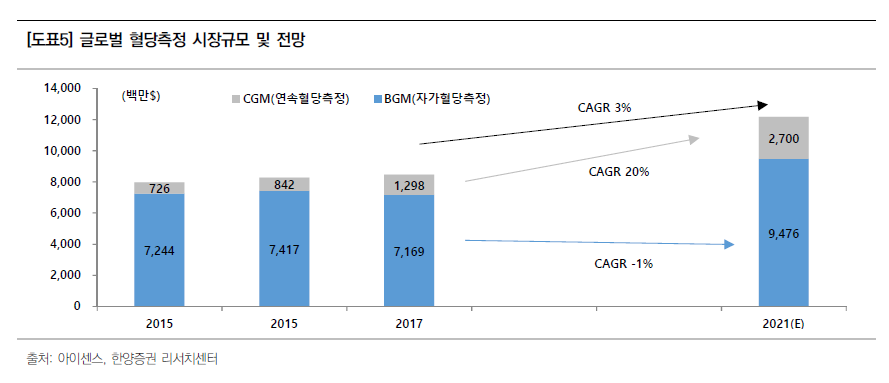

연속혈당측정기 상용화 및 안착 여부가 향후 성장 가늠자

향후 성장동력으로 동사가 개발 중인 연속혈당측정기(CGM)는 양산 준비와 함께 하반기 당뇨환자를 대상으로 국내 임상을 진행할 예정이다. 임상 및 인허가 절차가 차질 없이 진행될 경우 내년 하반기 중 국내 런칭이 예상된다. 추후 순차적으로 뉴질랜드, 유럽, 미국 시장 등에 진출할 계획이다. 경쟁사 대비 가격 경쟁력을 기반으로 CGM을 통한 빠른 MS 확대 여부가 동사의 중장기 성장 여부를 좌우할 가늠자가 될 것이다.

여의도정보통 텔레그램 아시죠????

실시간 빠른 여의도 실적속보 및 투자정보

투자의 도움되는 아주 빠른 무료정보들로 함께 투자하세요.

미치게 빠른 투자정보공유를 목표로 합니다

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <실리콘웍스(108320) 종목분석> 확인된 매출 증가, 확인할 수익성 개선 (0) | 2019.08.22 |

|---|---|

| <케이엠더블유 (032500) 종목분석> 장/단기 가파른 이익 성장 지속될 전망, 흔들림 없이 지속 매수해야 (0) | 2019.08.22 |

| <에스티아이 종목분석> 수주 증가 및 성장성 가시화 될 듯 (0) | 2019.08.21 |

| <NICE평가정보(030190) 종목분석> 개정안 연기 우려로 주가 하락 (0) | 2019.08.21 |

| <2019년 8월 21일> 미 증시, 금융주 및 대형기술주가 하락 주도 (0) | 2019.08.21 |