#SK텔레콤 #낙폭과대

#주식투자 #종목분석 #관련주 #투자정보

매수/TP 40만원 유지, 본격 주가 상승에 대비해야

SKT 투자의견을 매수로 유지, 업종 내 Top Pick으로 제시한다.

추천 사유는 1) 이동전화 ARPU 성장 및 마케팅비용 증가 폭 둔화로 3분기 연결 영업이익 뿐만 아니라 통신부문 영업이익 증가 전환이 유력한 상황이고, 2) 기대배당수익률이 4.3%에 달해 과거 경험상 주가 하방 경직성 확보와 더불어 높은 배당 투자 수익이 예상되며, 3) 외국인 지분률이 39%에 불과해 역대 최저 수준으로 낮아진 상황이라 점진적 수급 개선이 예상되고, 4) 과거 SKT 및 전 세계 주요 통신사 주가는 이동전화 ARPU와 동행, 영업이익에 선행

하는 모습을 나타냈는데 이미 이동전화 ARPU가 반등함과 더불어 3분기 영업이익이 증가 전환할 것으로 보여 곧 본격적 주가 반등이 나타날 것으로 판단되기 때문이다. 실적 전망치를 이전 수준으로 유지함에 따라 12개월 목표 주가는 40만원을 유지한다

3분기 별도/연결 영업이익 증가 전망, 실적 회복 본격화될 듯

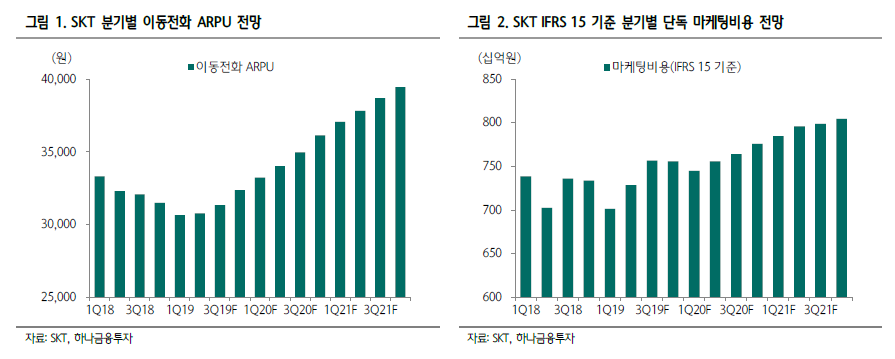

SKT는 2분기에 연결 영업이익 3,228억원을 달성해 여러 가지 비용 증가 요인에도 불구하고 1분기비 2억원 영업이익이 증가하는 상대적 호실적을 나타냈다. 다만 별도(통신부문) 영업이익이 1분기비 감소한 점은 아쉬웠는데 3분기엔 별도/연결 모두 2분기비 이익 증가 전환이 예상되어 완벽한 턴어라운드에 성공할 전망이다. 이미 3.5GHz 주파수상각비용이 2분기부터 시작된 데다가 IFRS 15 회계적 특성을 감안 시 자산화된 가입자유치비용이 증가할 소지가

있지만 7월 마케팅 경쟁 강도가 높지 않았음을 고려하면 8~9월 시장 과열을 가정해도 마케팅비용이 전분기비 4% 증가에 그칠 전망이기 때문이다. 3분기 이동전화 ARPU 성장률이 2%(2분기 0.4%)로 높아지고 유선부문(SK브로드밴드) 매출 성장이 지속될 것임을 감안하면 3분기 SKT 연결 영업이익은 2분기비 13% 성장한 3,650억원 달성이 예상된다.

이젠 주가 오를 일 밖에 없음, ARPU/이익/주가 연관성에 유의

어느 때보다도 SKT 투자매력도는 높다. 이젠 주가가 오를 일 밖에 없으며 곧 탄력적인 주가 반등을 나타낼 것으로 판단하는 데 SKT를 비롯한 통신사들의 ARPU/영업이익 흐름이 주가에 미치는 과거 경험을 토대로 볼 때 그렇다. 과거 대다수 전세계 통신사들의 이동전화 ARPU는 주가에 지대한 영향을 미쳤으며 2010년/2012년 KT와SKT/LGU+ 주가는 사실상 이동전화 ARPU와 연동하는 모습이 뚜렷했다. 영업이익의 경우엔 대부분 주가가 선행하는 경우가 많았다. 그렇다고 보면 8월 이후 SKT 주가는 상승 전환할 가능성이 높다. 이미 2분기에 이동전화 ARPU가 상승 전환한 데 이어 3분기 이동전화 ARPU 상승 폭 확대, 4분기 전년동기비 이동전화 ARPU 상승 전환이 예상되며, 결정적으로 3분기 연결/별도 영업이익 증가 전환이 유력하기 때문이다. 10월 3분기 실적 발표임을 감안 시 곧 탄력적인 주가 반등이 예상된다.

여의도정보통 텔레그램 아시죠????

실시간 빠른 여의도 실적속보 및 투자정보

투자의 도움되는 아주 빠른 무료정보들로 함께 투자하세요.

미치게 빠른 투자정보공유를 목표로 합니다

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <NICE평가정보(030190) 종목분석> 개정안 연기 우려로 주가 하락 (0) | 2019.08.21 |

|---|---|

| <2019년 8월 21일> 미 증시, 금융주 및 대형기술주가 하락 주도 (0) | 2019.08.21 |

| <오리온 (271560) 종목분석> 7월 실적이 주는 의미는? (0) | 2019.08.21 |

| [08/21 모닝뉴스 체크] (0) | 2019.08.21 |

| <2차전지 테마주> 2차전지, 지금 사야하는 이유 (0) | 2019.08.20 |