개량신약 안정적 매출 증가로 2Q 양호한 실적 예상

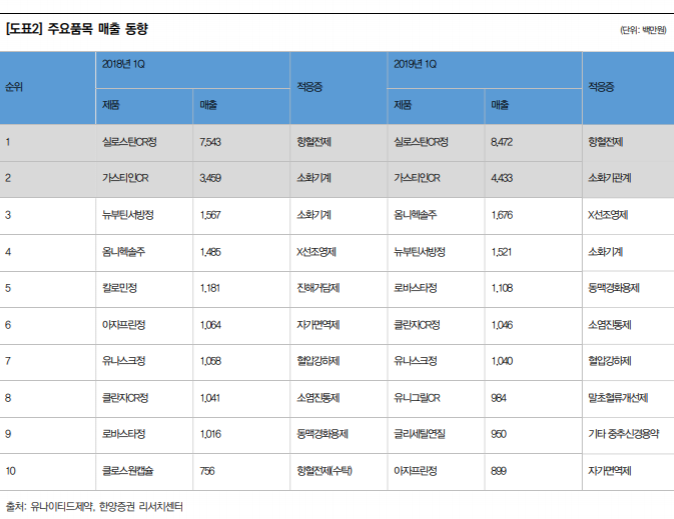

일회성 비용(성과급 지급/급여 +13.5% yoy) 영향으로 1Q 실적이 기대에 미치지 못했지만 2Q 실적은 양호할 전망이다. 실로스탄CR(항혈전제/오츠카 프레탈 개량신약)과 가스티인 CR(위장관운동기능개선제/대웅제약 가스모틴 개량신약) 등 주력 개량신약의 매출 증가 추세가 유효하기 때문이다.

개량신약 매출 비중 확대는 원가율 하락 및 이익률 제고로 직결된다. 2Q 매출액 552억원(+6.8% yoy), 영업이익 94억원(+14.6% yoy)을 전망한다.

우상향 실적 트렌드 예상, 연간 사상최대 실적 경신 기대

분기별 우상향 실적 트렌드와 함께 올해 연간 최대실적을 경신할 것이다. 실로스탄CR은 저용량(100mg) 추가에 따른 시너지가 유지되면서 전년(319억원)대비 약 10% 성장한 360억 원을 예상한다. 가스티인CR(연매출 180억원 예상, +16.1% yoy) 고성장세도 유효하다. 2분기 중 시럽제형 개량신약 글리세틸(뇌기능개선제/시장규모 약 2천억원)을 런칭했고, 3분기에 는 페노릭스EH(고지혈증치료제/한미약품 페노시드캡슐 개량신약)가 출시된다. 클란자CR(소 염진통제)이 러시아와 베트남에 진출했고, 항암제 수출도 소폭 증가할 것으로 예상된다. 기존 개량신약 안정적 성장 및 신규 개량신약 안착을 통해 올해 전체 매출에서 개량신약 비중이 40%(2018년 34%) 수준까지 확대되면서 실적 개선세가 유지될 것이다. 2019년 매출액 2,284억원(+7.8% yoy), 영업이익 397억원(+5.3% yoy)을 전망한다.

펀더멘털 및 밸류에이션 매력적, 매수 유지

동사는 글로벌 신약개발 트렌드에 부합한 제약 Top-Tier나 바이오텍 대비 R&D 모멘텀은 약하지만 실적에 기반한 펀더멘털 및 밸류에이션은 충분히 매력적이다. 개량신약 특화에 성공함으로써 내실이 탄탄할 뿐만 아니라 현주가는 2019년 예상실적 기준 PER 11.3x 수준으 로 저평가 상태에 위치해 있기 때문에 동사에 대한 목표주가 및 매수 투자의견을 유지한다.

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| #코나아이(052400) 지역화폐 확산의 최대 수혜주 (0) | 2019.06.24 |

|---|---|

| #파이오링크(170790) 클라우드 보안의 맛이 느껴진다 (0) | 2019.06.24 |

| #카카오(035720) 본업은 수익성, 부업은 성장성 장착 (0) | 2019.06.24 |

| #아우딘퓨쳐스 (227610) 기초가 튼튼한 화장품 업체, 이제는 해외로 나간다 (0) | 2019.06.21 |

| #에스에프에이 (056190) 흔들리는 공든 탑, 이대로 무너질 수 없다 (0) | 2019.06.20 |