Summary

수요 고성장 → 메탈 가격 안정화 vs. 배터리 가격 하락 → 기업 이익 증가?

- 전기차의 고성장(배터리 가격 하락에 따른 경제성 개선)으로 관련 업체들에 대한 기대감 확대

- 다만 폭발적인 수요 성장이 기초 원재료(메탈) 가격 급등으로 이어진다면, 전기차 판매의 성장성이 훼손(P↑)되거나 개별 기업들의 실적이 악화(P↓)되는 가능성 존재. 원료가의 하향 안정화가 달성 가능한 수준의 수요 성장 속에서 개별 업체들의 실적 개선 가능 여부가 관건

- 결론적으로 ‘수요 고성장 vs. 메탈 가격 안정화 → 배터리 가격 하락 → 개별 기업 이익 증가’는 충분히 가능하다고 판단하며, 이로 인한 수혜가 예상되는 종목에 대한 투자를 추천

- [배터리] LG화학, 삼성SDI, SK이노베이션, [소재] 포스코케미칼, 천보, [부품/장비] 신흥에스이씨, 이 노메트리, [해외] CATL, BYD

전기차, 보수적으로 가정해도 의심없는 성장성

- 2018~25년 전기차(BEV+PHEV) 시장 성장률 CAGR +30.3% 전망. 단기적(~2022년)으로는 주요 국 정부의 규제 및 지원책(중국 Credit System, 유럽 이산화탄소 배출 목표제, 미국 ZEV 등) 덕분 vs. 중장기(2022년~)로는 정부 지원 정책이 축소 과정에서 내연기관 대비 가격 경쟁력(경제성) 확보가 관건. 이를 위해서는 배터리의 가격 하락이 필수적

- 글로벌 완성차 업체들의 전기차 판매 목표를 종합한 판매량은 2025년 22백만대 전후. 다만 현실 적인 수준은 14.5백만대로 판단. 각국 정부의 환경 규제를 충족하는 동시에 배터리 가격 하락에 따른 전기차의 경제성 확보가 가능한 수준이기 때문 → 목표 달성률 65%의 보수적 가정 하에서 도 전기차 시장의 높은 성장성은 여전

배터리, 대규모 투자의 결실을 확인할 시점

- 전기차 단위당 배터리 탑재 용량 증가로 배터리 시장(CAGR +41.8%)은 전기차 시장(CAGR +30.3%)보다 빠른 성장을 예상. P 하락에도 배터리 업체들의 실적 개선은 가능: 규모의 경제 달성, 원재료 비용 절감, 우호적인 계약 조건 등 덕분

- 다만 대규모 투자가 요구되는 산업의 특성 상 수요 성장의 수혜는 상위 업체에 집중될 전망. 큰 폭의 수주잔고 증가를 기반으로 증설 투자가 진행되고 있기 때문(상위 5개 업체들의 합산 점유율은 2025년 74%까지 상승 전망 vs. 2015년 49%) → 상위 업체 중심의 투자전략 수립 필요

이차전지 소재, Capa 확대에 따른 Q 증가가 핵심

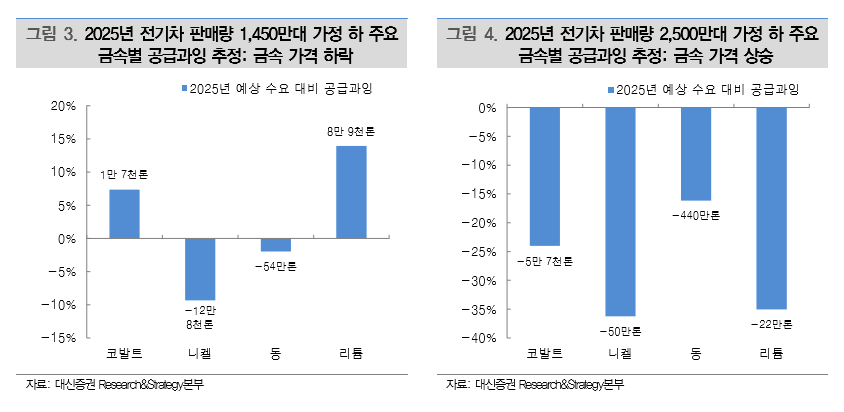

- 2017~25년 코발트, 리튬 공급은 각각 CAGR +8.5%, +16.3%를 기록할 전망. 이는 전기차 판매 확대(CAGR +30.3%)에 따른 수요 증가에도 원료(메탈) 가격 안정에 따른 배터리 가격 하락이 가능토록 하는 수준의 공급 규모 이차전지 소재 업체들은 P 하락, Q 증가의 형태로 실적 성장이 가능할 전망. 따라서 투자전략 수립의 핵심은 1) 전기차에 제품 넣을 수 있고, 2) 전기차 시장 성장 속도에 맞춰 Capa 증설(재무 능력 보유) 가능한 업체의 선별

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

투자전략

1. 배터리: 상위 업체에 대한 관심 집중

글로벌 전기차 시장 CAGR +30.3% 전망 (2018~2025F)

글로벌 전기차 시장은 2025년까지 연평균 30.3% 성장세를 기록할 전망이다. 정부의 지 원이 축소되는 과정에서 배터리 가격 하락을 통한 전기차의 경제성 개선이 기대된다. 배 터리 업체들의 성장성이 부각될 수 있다. 판가 하락에도 판매량 증가에 따른 외형 확대, 원료(메탈) 가격 안정화 등 덕분에 수익성 개선이 수반될 전망이다. 다만 고성장의 수혜 는 상위 업체에 집중될 가능성이 크다. 대규모 투자가 필요한 산업의 특성 때문이다. 대 형 수주를 기반으로 생산능력을 빠르게 확대하고 있는 업체들을 주목해야 한다.

시장 성장에 따른 수혜는 상위 배터리 업체들에 집중 전망

한국 배터리 3사에 대한 관심이 필요하다. LG화학(4위), 삼성SDI(6위), SK이노베이션(9 위) 모두 글로벌 Top10(2019년 누적 기준)에 진입해있다. LG화학(매수, TP 450,000원) 은빠르게 증가하는 수주잔고에 대응하여 2020년 생산능력 목표치를 상향(70→ 110GWh) 조정했다. 삼성SDI(매수, TP 310,000원)도 우량 프로젝트 중심으로 시장 성 장을 상회하는 양질의 성장세를 추구하고 있음을 명확히 했다. SK이노베이션(매수, TP 230,000원)의 경우성장세가 가장 빠르다. 2018년 말 4.7GWh에 불과했던 생산능력이 2022년과 2025년에는 각각 60GWh, 100GWh까지 확대될 전망이다. 주목할 점은 배터 리 3사 모두 향후 수익성 개선에 대한 자신감을 보이고 있다는 점이다.

2. 소재: 1) 전기차 시장에 제품 넣을 수 있고, 2) 증설 잘하는 기업 선호

원재료 가격이 하락 해야 전기차가 팔린다

전기차 관련 주요 원자재 가격, 배터리 가격, 전기차 판매량은 강한 상관관계를 가질 것 으로 예상한다. 2019~2020년부터는 배터리 생산비용에서 변동비의 비중이 70% 이상일 것으로 추정되기 때문에 원자재 가격 하락없이는 배터리 가격의 의미있는 하락이 불가 할 가능성이 높다. 시간이 지나면서 가격 하락이 당연히 이뤄졌던 반도체, 디스플레이 태양광전지 등은 지구상에 가장 많은 물질(지각의 28%) 중 하나인 규소로 만든다. 리튬 이온배터리는 전체 지각에서 차지하는 비중이 0.0023%인 코발트가 주요 원재료다. 변 동비 비중이 他 IT 제품 대비 중요할 수 밖에 없다.

소재 업체들의 실적 성장은 ASP보다는 Q증가로 가능할 것

따라서 ‘전기차 판매량 증가 → 원자재 수요 증가 → 원자재 가격 상승 → 소재 업체들 의 ASP 증가하며 수혜’ 상황보다는 ‘원자재 공급량 확대 → 원자재 가격 상승하지 않을 정도의 전기차 판매량 확대(원자재 가격 하락) → 소재 업체들의 Q 증가하며 수혜’ 상 황이 향후 전개될 가능성이 높다고 생각한다. 당사가 추정하는 2025년까지 코발트, 리 튬, 니켈, 동 등의 공급량 증가 속도를 감안했을 때, 2018~2025년 전기차(BEV+PHEV) 판매량 증가 속도는 CAGR +30.3%가 합리적이라고 판단한다.

Top picks 포스코케미칼, 차선호 천보

결국 장기간 빠르게 Q 증가가 가능한 소재 업체를 찾아야 한다. 1) 전기차에 제품 넣을 수 있어야 하고, 2) 전기차 시장의 빠른 성장 속도에 맞춰 증설할 수 있는 재무 능력을 갖추고 있어야 한다. 포스코케미칼과 천보를 추천한다. ESS 수주 재개 기대감으로 2차전 지 섹터의 주가 상승 모멘텀은 살아났다. 이제 봐야할 것은 밸류에이션이고 중장기 실적 성장이 가능한 업체만이 高 밸류에이션이 정당화 될 수 있을 것으로 판단한다.

포스코케미칼(매수, TP 65,000원): 배터리 업체 입장에서 partnership 맺기 가장 좋은 소 재 업체. 1) 배터리 업체들의 증설 속도 맞춰서 양극재, 음극재 capa 증설 가능한 재무 능력 가지고 있고, 2) 모회사인 posco로부터 안정적인 리튬 구매 가능

천보(매수, TP 93,000원): 배터리 소재 중 배터리 에너지 밀도를 올리는 데 추가 기여할 여력이 많이 남은 소재는 전해질(특히 리튬염)로 판단. 동사가 생산 중인 LIFSI 리튬염 물질의 채용율 증가하며 동사의 장기 실적 성장 가능. 빠른 증설에도 부채비율도 50% 미만 유지 될 것

3. 부품/장비: 배터리 업체의 투자 확대에 확실한 수혜 가능한 업체

전기차 시장 개화로 부품/장비 업체들도 수혜 예상

신흥에스이씨, 이노메트리 추천

글로벌 전기차 양산 시기가 도래함에 따라 배터리 업체들의 투자는 지속 확대 중이다. 배터리 업체들의 투자 확대로 2차전지 부품, 장비 업체들의 수혜가 예상된다. 부품 업체 중에서는 신흥에스이씨, 장비 업체 중에서는 이노메트리를 추천한다.

신흥에스이씨(매수, TP 54,000원)는 중대형 각형 Cap Ass’y, 소형 원형 CID 등을 제조 하는 부품업체다. 배터리의 안전성이 점점 중요해짐에 따라 핵심 부품으로 여겨진다. 고 객사의 배터리 캐파가 증가될수록 부품 공급이 함께 증가되기 때문에 직접적인 수혜가 예상된다.

이노메트리(N/R)는 X-ray 검사장비 제조 업체로 국내 배터리 3사, BYD 등을 고객사 로 두고 있다. 국내 관련 검사장비 시장 점유율 97% 수준의 독보적인 지위를 확보하고 있는 만큼 배터리 업체들의 국내외 투자 확대는 검사장비 수주 확보로 이어질 예정이다.

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| #민앤지(214180) #핀테크 대어가 온다 (0) | 2019.06.20 |

|---|---|

| #지티지웰니스 (219750) 하반기, 얼굴 필 일이 많다 (0) | 2019.06.20 |

| 하나제약 (293480) 레미마졸람 출시를 통한 성장모멘텀 (0) | 2019.06.20 |

| #카카오 주식투자 / 최근 이슈동향 점검 (0) | 2019.06.19 |

| #이노메트리 (302430) 2차전지 검사장비업체 (0) | 2019.06.19 |