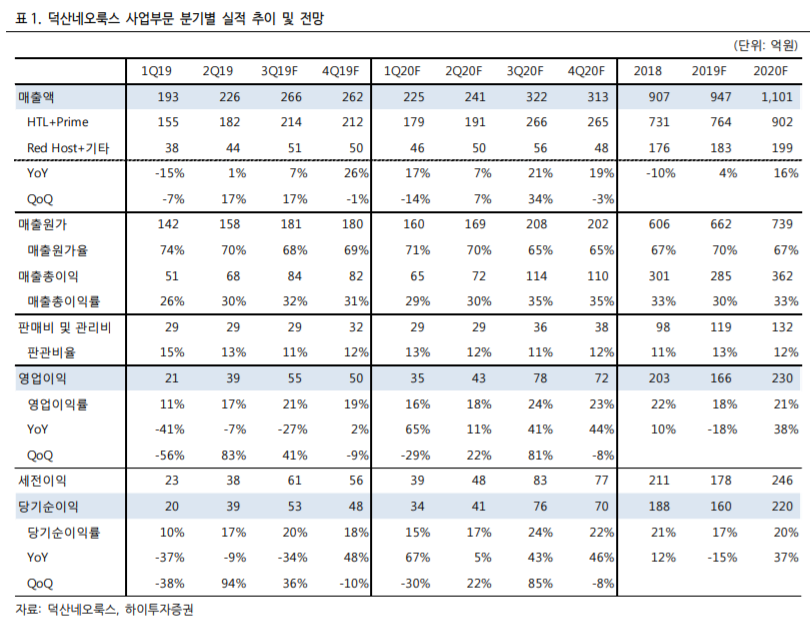

3Q19 매출액 266 억원, 영업이익 55 억원 전망

동사 3Q19 실적은 매출액 266 억원(YoY: +7%, QoQ: +17%), 영업이익 55 억원(YoY: - 27%, QoQ: +41%)으로 시장 Consensus(매출액 259 억원, 영업이익 64 억원)를 하회할 것으로 전망된다. 계절적 성수기에 진입하면서 주요 업체들의 Flagship 스마트폰(iPhone, Galaxy Note) 신제품 출시 효과로 동사 HTL, Red prime 출하가 뚜렷하게 증가할 것으로 추정된다. 다만 지난해 동 기간 영업이익률이 30.3%로 예년에 비해 높은 수준을 기록했으나 주식보상 비용과 재고자산 평가손익 등 약 12 억원 가량의 일회성 이익 환입에 따른 기저 효과가 반영되었다는 점을 감안할 때 전년 대비 자연스러운 수익성 하락이 예상된다. 4 분기는 계절적으로 전분기 대비 매출이 감소하는 시기이다. 그러나 올해는 내년 1 분기 출시 예정인 Galaxy S11 향 M10 소재 출하가 시작되면서 새롭게 채택된 Green prime 소재 매출이 발생되기 시작할 전망이다. 또한 중국 업체들의 신규 OLED 소재 구조 선정도 예상되어 견조한 실적 흐름이 예상된다. 이를 반영한 4Q19 매출액과 영업이익은 각각 262 억원(YoY: +26%, QoQ: -1%), 50 억원(YoY: +2%, QoQ: -9%)을 기록할 것으로 추정된다.

2020 년 이익 증가세 재개된다

내년에는 삼성전자 Flagship Line-up 과 iPhone 신제품에 동시에 적용될 M10 효과와 중국향 소재(Red host, Red/Green prime) 출하 증가가 실적 성장의 핵심 요인이다. 삼성디스플레이가 지난해와는 달리 올해부터 Apple 전용 OLED 소재 구조를 별도 개발하지 않기로 결정하면서 동사의 HTL, Red prime 외에 Green prime 이 새롭게 채택된 M10 구조가 그대로 적용될 예정이다. 또한 올해 하반기 주력 고객사인 삼성디스플레이의 8 세대 QD-OLED 설비 투자 가시화될 경우 현재 Sample 수준으로 공급되고 있는 동사의 HTL, Blue prime 등의 수혜가 예상된다는 점도 긍정적이다. 중국 업체들의 OLED 라인 가동이 본격화되기 시작하면서 중국향 매출도 18 년 150 억원 19 년 200 억원 20 년 400 억원 규모로 가파른 증가세가 예상된다. 향후 중국 업체들은 중소형 Flexible OLED 본격 양산 진입시 삼성디스플레이 공급처를 선호할 가능성 높다. 따라서 HTL, Red Host, Red/Green Prime 소재 공급 경험을 확보하고 있는 동사의 수혜가 기대된다. 이를 반영한 2020 년 매출액과 영업이익은 각각 1,101 억원(YoY: +16%), 230 억원(YoY: +38%)을 기록할 것으로 전망된다.

매수 투자의견과 목표주가 유지

동사에 대한 매수 투자의견과 목표주가를 유지한다. 향후 전세계 OLED Capa.는 중국 업체들을 중심으로 2021 년까지 연평균 약 37%의 높은 성장세를 나타내며 가파르게 증가할 것으로 예상된다. 이에 따라 OLED 소재 시장 규모는 2019 년 11.5 억 달러에서 2022 년 17.8 억 달러 수준까지 약 55% 이상 성장할 것으로 전망되어 OLED 소재 업체인 동사 실적의 방향성은 우상향할 것으로 판단된다. 현 주가는 2020 년 예상 실적 기준 P/E 24.1 배 수준으로 최근 3 년간 평균 배수인 26 배 수준에 근접하고 있으나 중장기적인 관점에서 동사에 대한 긍정적인 시각을 유지한다.

장중에는 실시간

무료 투자정보 채널을 운영하고 있습니다

1700명이 구독하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <삼성엔지니어링 종목분석> 연말-연초 해외수주 본격화의 최대 수혜 (0) | 2019.10.17 |

|---|---|

| <삼성바이오로직스 종목분석> 공장 가동률 상승으로 3 분기 흑자전환 전망 (0) | 2019.10.17 |

| <LG이노텍 종목분석> 2017년 Cycle 재현 (0) | 2019.10.17 |

| <포스코케미칼 종목분석> 기대치는 낮추지만 성장성은 유효 (0) | 2019.10.17 |

| <서진시스템 종목분석> 5G에 이어 폴더블폰까지 (0) | 2019.10.16 |