멀티플 카메라 & ToF 3D 모듈

2019년과 2020년 영업이익은 각각 3,495억원(+33%, 이하 YoY), 4,614억 원(+32%)으로 전망한다. ① 가동률 상승으로 수익성 향상이 예상된다. 트리플 카메라 효과다. 카메라 모듈은 일반적으로 5%의 영업이익률이 기대되는 부품 군이다. 그러나 가동률 상승 구간에서는 이를 상회했다. 16년 4분기의 LG이노텍과 19년 상반기 삼성전자 카메라 협력사들의 실적에서 이를 확인했다. ② 3D ToF 카메라는 증강현실(AR) 구현을 위한 핵심 부품이다. AR은 2020 년 5G에서 가장 각광받을 기능으로 주목된다. LG이노텍의 ToF 매출은 2021 년에는 1.4조원으로 성장을 예상한다.

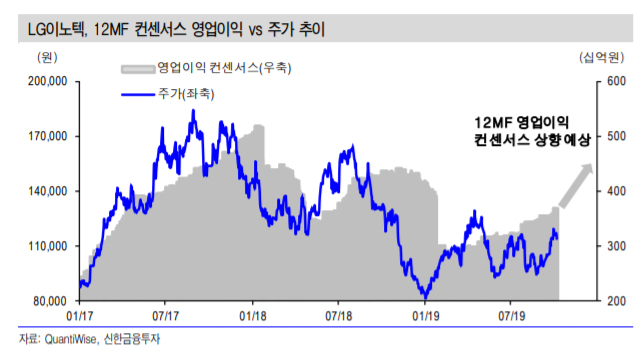

2020년: 2017년의 주가 상승 Cycle 재현 예상

2017년의 상승 Cycle이 반복될 가능성을 주목한다. LG이노텍의 주가는 16년 11월에 듀얼 카메라로 인한 실적 개선을 확인하며 상승세가 시작됐었다. 17년 상반기 실적은 계절성으로 부진했다. 그러나 당시 주가는 SL(구조광) 3D 센싱 모듈 모멘텀과 아이폰X 기대감이 맞물리며 9개월 간 약 140% 상승했다. 유사한 흐름이 나타나고 있다. 19년 9월부터 주가는 트리플 카메라 효과를 확 인하며 오르는 중이다. 2020년 상반기 실적도 상저하고 흐름으로 쉬어갈 전망 이다. 그러나 기저 효과가 존재한다. 또한 ToF 3D 모듈 모멘텀과 20년 하반기 에 출시될 5G 스마트폰 기대감의 확산이 예상된다.

목표주가 150,000원으로 상향(+3%), 투자의견 매수 유지

목표주가는 향후 4개 분기 EPS(3Q19~2Q20F)에 동종업계 평균 PER 13.5 배를 적용해 산출했다. ① 광학솔루션 부문은 Big Cycle을 맞이하고 있다. ② 패키징 기판의 업황 개선과 HDI의 적자 축소가 예상된다. ③ CAPEX 감소와 실적 증가가 동반되며 현금흐름과 재무구조 개선을 전망한다

장중에는 실시간

무료 투자정보 채널을 운영하고 있습니다

1700명이 구독하는

여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

'주식투자정보 📊' 카테고리의 다른 글

| <삼성바이오로직스 종목분석> 공장 가동률 상승으로 3 분기 흑자전환 전망 (0) | 2019.10.17 |

|---|---|

| <덕산네오룩스 종목분석> 2020 년 다시 뛰기 시작한다 (0) | 2019.10.17 |

| <포스코케미칼 종목분석> 기대치는 낮추지만 성장성은 유효 (0) | 2019.10.17 |

| <서진시스템 종목분석> 5G에 이어 폴더블폰까지 (0) | 2019.10.16 |

| <테스 종목분석> 낸드 증설은 테스의 성장으로 이어진다 (0) | 2019.10.11 |