#상아프론테크

● 2차전지 Cap Assembly의 매출이 ESS매출 둔화 영향으로 감소하였으나, LCD카세트 매출

성장이 상쇄

● 동사는 불소수지 기술을 기반으로 소재 국산화를 지속적으로 추진해온 업체. 가장 고난이

도의 멤브레인 기술 국산화를 추진 중. 3Q19부터 필터매출의 확대에 따라 믹스향상 전망.

● 2차전지 관련매출은 글로벌 완성차의 전기차에 대한 공격적인 투자 및 출시일정을 감안

할 때 늦어도 4Q19에는 회복이 예상되며, 고부가가치의 멤브레인 매출이 2020년에는 시

작될 전망. BUY의견 유지.

2Q19, 실적 호조 지속: 매출액 513억원(+0.6%QoQ, +21.4%YoY) 및 영업이익 49억원

(-6.8%QoQ, +91.4%YoY)으로 영업이익률 9.7% 기록. LCD카세트매출이 실적 견인.

• 2차전지 합산 매출 89억원 및 -41%YoY: 고객사의 ESS화재이슈 및 재고정리로 관련매

출 악화. 그러나 추가 악화 가능성 보다는 회복 가능성에 무게를 둘 시점. 6월 ESS

화재 원인 조사결과 발표로 ESS 관련 불확실성 해소. 3Q19에 주요 고객사 ESS 매출

회복 등으로 2차전지 관련 매출 110억원 수준 기대.

• LCD카세트 하반기 신규매출 기대: 주요 고객사의 디스플레이 투자 발표에 따라 하반기

추가 수주 가능. 중국 향 매출이 9월부터 시작. 4Q18에는 88억원(+139%YoY), 1Q19에

는 173억원(+190%YoY기록). 2019년, 2020년에 각각 400억원 이상의 매출전망. 설계

변경으로 품질문제(누수) 개선하여 2017년에 있었던 클레임제기(30억원 비용발생)

와 같은 문제는 더 이상 없을 전망.

불소수지 기반으로 소재국산화 추진: 동사는 소재국산화를 통해 매출을 성장시켜옴. 최근

무역규제 이슈로 소재 및 핵심부품 국산화가 주식시장의 주요관심사로 떠오른 가운데

동사의 자동차용 멤브레인 국산화 속도 역시 빨라질 전망.

• 소재기술기업의 특징: 국내에서 유일한 불소수지 기반의 제품생산 기업. 불소수지를

제품 특성 및 고객의 요구에 따라 배합하는 기술을 갖추고 있음. 2차전지, 필터시장

진입으로 수익성은 지속 향상될 전망

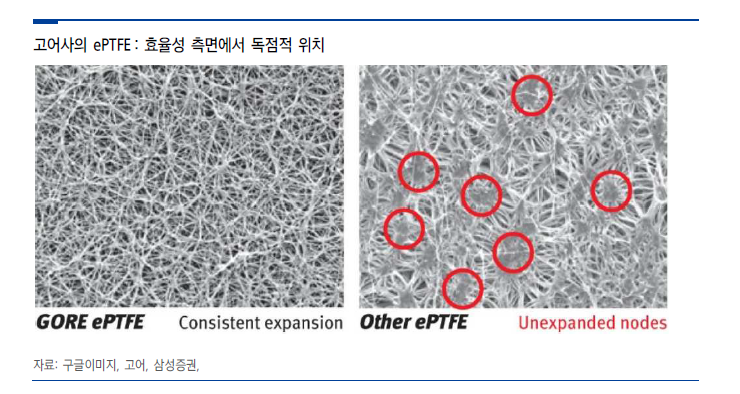

• 자동차용 멤브레인 국산화 추진 중: E-PTFE 멤브레인은 분자구조가 치밀하고 균일하여, 특정물질

의 고효율 여과에 사용. 적용범위는 의류, 반도체, 필터, 자동차 등으로 다양하고, 자동차용 멤

브레인이 가장 고부가가치로 현재는 고어사가 독점 중.

E-PTFE 멤브레인, 매출시작: 동사의 기본 소재기술인 불소수지 제품 중 가장 부가가치가 높은 제

품. 글로벌 소재기업인 알스트롬 뭉쇼(AHLSTROM MUNKSJO)와 향후 3년간 130억원 매출 계획

7월부터 납품을 시작하여, 2019년에는 30억원 매출 예상. 공급하는 제품은 집진기, 가스터빈용

필터, 공조기용 헤파필터, 고온용 필터에 사용. 알스트롬 뭉쇼는 섬유소재를 기본으로 산업재 필

터, 내구재 등을 생산하는 기업으로 2017년 매출은 22억유로를 기록.

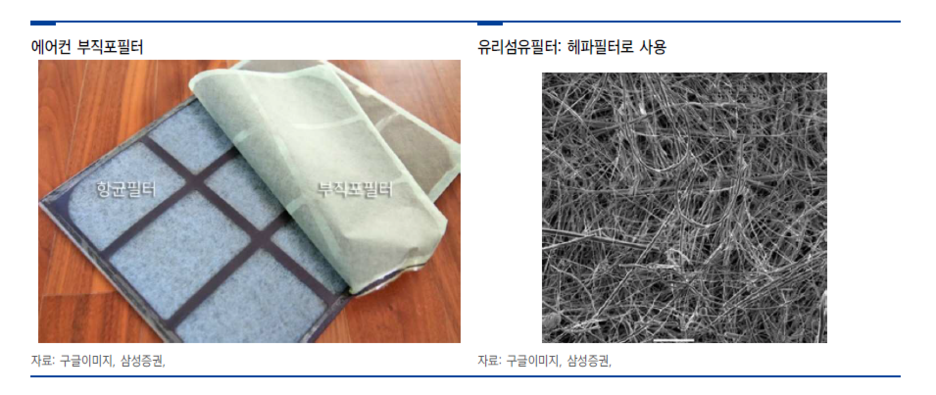

• 글로벌 필터시장, 10조원규모 추정: 고어(Goer), 알스트롬 뭉쇼(AHLSTROM MUNKSJO), 도날드슨

(Donaldson)이 과점 및 경쟁구조. 유리섬유필터 및 부직포필터가 대부분이나, 미세먼지, 소각장

의 고온 등 환경문제가 심각해지고, 자동차 환경규제도 강화되면서 고효율 여가가 필요해짐.

한국은 크리앤사이언스, 알스트롬뭉쇼코리아 등 1,500억원 시장

2차전지 소재사업, 2H19회복 예상: 삼성SDI에 뱃터리 Cap Assembly를 납품 중. 2Q19에는 ESS화재이

슈 및 재고정리 이슈로 89억원 및 -40.5%YoY기록. 하반기 ESS 불확실성 해소 및 전기차 투자

증가에 따른 성장 예상. 글로벌 주요 완성차 업체는 전기차에 향후 5년간 100조원을 투자할 계

획. VW은 MEB를 기반으로 4Q19부터 전기차 생산 예정. 한편, 7월 삼성 SDI는 볼보 전기차 트럭

에 배터리 공급 발표.

• 3Q19실적, 견조한 실적 지속: 2차전지 부문 매출은 전년대비 감소폭 축소. LCD카세트매출

고성장 지속으로 매출 상승. 매출액 500억원(+4.0%YoY) 및 영업이익 50억원(+91.4%YoY)

으로 영업이익률 10.1% 전망.

주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a6a1129269c6F

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <피앤이솔루션> 꼭 매수 해야 하는 2차전지 수혜주.. (0) | 2019.07.25 |

|---|---|

| <더존비즈온> 클라우드 플랫폼의 성장 잠재력 유효 (0) | 2019.07.25 |

| <NAVER> 네이버페이 물적분할 결정 (0) | 2019.07.25 |

| <더블유게임즈> 안정적인 성장의 지속과 하반기에 대한 기대 (0) | 2019.07.25 |

| <LG화학> 일회성으로 얼룩진 상반기는 지나갔다 (0) | 2019.07.25 |