#피앤이솔루션

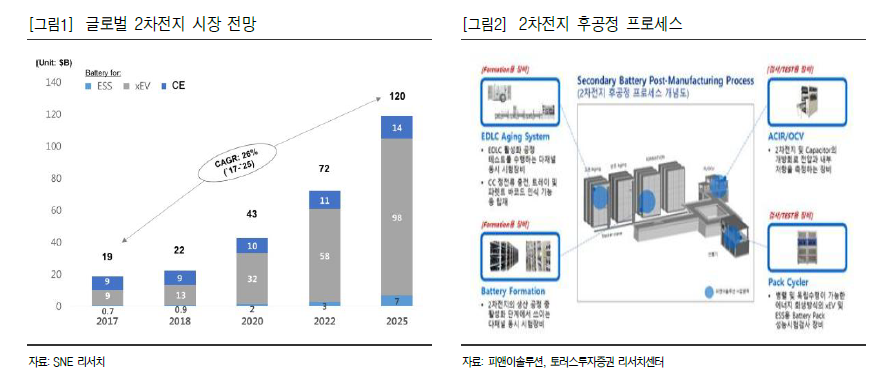

2차전지 활성화장비는 전기차 필수 장비..

전세계적으로 친환경문제의 대두로 전기차 판매가 본격적으로 확대 되면서, 2차전

지 필수 활성화장비를 생산하는 동사의 수혜가 지속되고 있다. 2차 전지의 생산

공정은 크게 전극 공정과 조립 공정, 그리고 활성화(Formation) 공정으로 이루어

진다. 2차 전지는 활성화 공정을 거치기 전까지는 전지로서의 역할을 수행할 수

없으며, 2차 전지는 반드시 활성화 공정을 거쳐야 그 성능이 결정되고 제품으로

서 기능을 하게 된다. 2차전지 활성화 공정에서 1) 포메이션 장비는 2차전지 다

채널 동시시험 장비를 의미하며, 2) 싸이클러장비는 2차전지 성능, 수명검사, 시

험평가를 하는 장비이다. 동사는 포메이션장비 국내 MS 40%, 싸이클러장비 MS

65%를 차지하고 있어 전기차 시장 확대에 따른 수혜가 지속 될 것으로 전망된다.

지난해에 이어 올해도 중국 수주 증가로 창립최대 확실시..

지난해 매출은 중국 EVE 에너지, 국련, 완샹 및 국내 LG화학, 삼성SDI, SK이노

베이션, 두산 등으로의 수주 증가에 따라 1,028억원(+39.6% YoY)을 기록하였으

며, 영업이익은 118억원(+33.9% YoY)으로 창립최대 실적을 기록했다. 올해도

중국 수주증가에 따라 매출은 전년동기대비 +35.6% 증가한 1,393억원을 기록할

것으로 예상되며, 영업이익도 규모의 경제효과로 인하여 +46.6% 증가한 172억

원으로 추정되어 창립최대실적을 이어갈 것으로 보인다.

지난해 12/17일 베이징 대화핀라이(전기전자제어기기업체)사와 2차전지 충방전

장비납품 162억원의 계약을 체결하여 올해 5/17일까지 납품한다. 지난 1/11일

중국 EVE 에너지사(2차전지제조업체)와 86억원 2차전지 충방전 장비납품 추가

계약을 하였으며, 올해 4/29일 까지 납품한다. 이외에도 지난해 납품했던 중국 2

차전지관련 업체들인 국련, 완샹, 등에도 수주가 이어질 것으로 보인다.

2차전지 관련 업체 중 가장 저평가되어 꼭 매수 해야 되는 종목으로 판단

1) 전기차 시장 성장에 따른 2차전지 필수활성화 장비수주 증가에 따라 올해도

지난해에 이어 창립 최대 실적을 무난히 달성할 것으로 전망, 2) 수익성지표인

OPM/ROE 지속 증가(그림5참조), 3) 안정성지표 순현금 지속 증가(그림6참조),

4) 2차전지 업종 PER 29.1배 대비 올해 예상 PER 13.2배로 매우 저평가되어

투자의견 강력매수와 목표주가는 기존 25,800원을 유지한다.

주식투자 관련주 테마주 시황분석

여의도정보통 텔레그램 아시죠????

실시간 빠른 여의도 실적속보 및 투자정보

투자의 도움되는 아주 빠른 무료정보들로 함께 투자하세요.

미치게 빠른 투자정보공유를 목표로 합니다

#여의도정보통

여의도정보통 | 밴드

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <만도> 2Q19 컨퍼런스콜 내용 (0) | 2019.07.26 |

|---|---|

| <SK하이닉스> 부진한 수요보다 재고감소와 감산에 주목 (0) | 2019.07.26 |

| <더존비즈온> 클라우드 플랫폼의 성장 잠재력 유효 (0) | 2019.07.25 |

| <상아프론테크> 2Q19 Review: 소재 국산화 물결에 동참! (0) | 2019.07.25 |

| <NAVER> 네이버페이 물적분할 결정 (0) | 2019.07.25 |