#더블유게임즈

2분기 편안한 실적개선

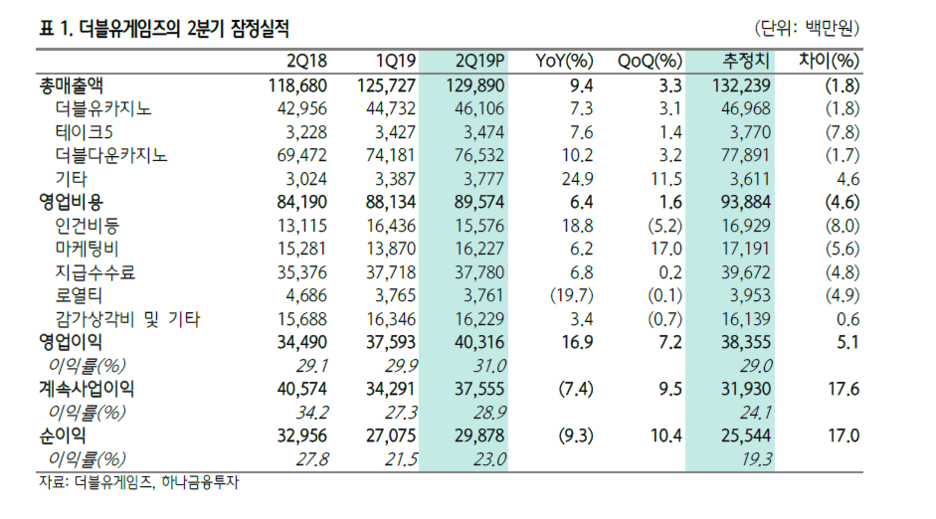

더블유게임즈의 2분기 매출은 예상을 소폭 하회하는 수준이었으나 마

케팅효율성 제고와 더불어 영업이익은 예상을 상회했다. 안정적인 성장

이 지속되고 있고, 하반기 성장에 대한 기대감이 크다는 점에서 투자심

리는 개선될 전망이다. 매출은 1,299억원으로 전분기대비 3.3%, 전년동

기대비 9.4% 증가했으며 영업이익은 각각 7.2%, 16.9% 개선되었다. 주

력게임인 “더블유카지노(DUC)”와, “더블다운카지노(DDC)”가 전년대비

각각 7.2%, 10.1% 성장하며 실적을 견인했고, 포트녹스 등 기타게임의

매출도 전년대비 17.7%, 전분기대비 7.4% 증가하며 실적개선에 기여했

다. 마케팅효율성 제고는 지속되고 있다. 상반기 기준 매출은 전년동기

대비 9.9% 증가했으나, 마케팅비용은 14.6% 감소했다. 매출액대비 마

케팅비용 비중도 11.8%로 전년(15.2%)에 비해 효율성이 제고되었음을

알 수 있다. 분기별 마케팅비용 지출의 편차는 있을 것으로 예상되나 전

반적인 효율성 제고는 지속될 전망이다.

하반기 성장에 대한 기대도 유효

하반기 매출성장세는 상반기대비 가파르게 나타날 전망이다. 상반기 보

수적으로 집행되었던 마케팅비용을 하반기에 늘림으로써 매출증가를

기대하기 때문이다. 하반기는 통상적으로 할로윈, 추수감사절, 크리스

마스 등 다양한 이벤트가 진행되는 성수기이다. 이에 맞춰 공격적인 마

케팅을 통해 매출을 끌어올릴 수 있을 것으로 예상된다. 더블유게임즈

는 매출액대비 최대 15% 수준의 마케팅 비용을 집행할 계획이다. 이 외

에도 신규게임 슬롯 출시 및 ‘메가벅스 잭팟 피쳐’의 확대적용 등을 통해

추가적인 수익확대를 노릴 것으로 예상된다. 보수적인 관점이지만 3분

기 대만에 마이카드 버전 런칭 등 아시아시장 진입을 위한 노력도 지속

될 예정이다.

펀더멘털개선은 진행 중

개선되는 실적과 더불어 자회사 상장, 인수금융 상환 등의 이슈들도 투

자심리개선에 긍정적인 영향을 줄 전망이다. 약 200억원 내외의 영업이

익을 기록하고 있는 자회사 디에이트의 상장은 시점이 확정된 바는 없

으나 글로벌 경쟁사들의 Valuation(현주가 기준 PER 13~15배, 적정주

가 기준 25배 이상)을 고려할 때 상장 이후 더블유게임즈의 기업가치 증

가에 기여할 전망이다. 인수금융 부분도 현재 남아있는 금액이 800억원

수준으로 2020년 1~2분기 내에 상환이 마무리될 것으로 보이는 만큼

이자비용 감소에 따른 수익성 개선을 기대할 수 있을 전망이다.

주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a6a1129269c6F

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <상아프론테크> 2Q19 Review: 소재 국산화 물결에 동참! (0) | 2019.07.25 |

|---|---|

| <NAVER> 네이버페이 물적분할 결정 (0) | 2019.07.25 |

| <LG화학> 일회성으로 얼룩진 상반기는 지나갔다 (0) | 2019.07.25 |

| <삼성물산> 2Q19 Review: 컨센서스 하회. 불확실성 해소가 관건 (0) | 2019.07.25 |

| <GKL> 하반기 실적 안정화 스토리 유효 (0) | 2019.07.25 |