#LG화학

설비보수 및 전지부문 비용 증가로 컨센서스 하회 설비보수 상반기에 완료, 수율 개선으로 전지부문 또한 하반기 개선 전망 개선될 하반기와 자동차 전지 매출액이 급격하게 증가할 2020년에 집중할 시기

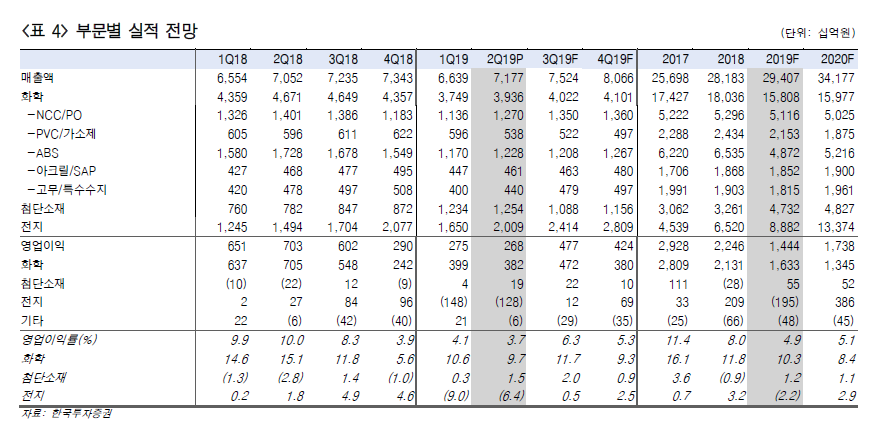

Facts : 설비보수 및 전지부문 비용 증가로 실적 악화

영업이익은 전분기대비 3%, 전년동기대비 62% 감소한 2,675억원으로 컨센서스 를 27%, 당사 추정치를 35% 하회했다. 석유화학 설비보수 및 전지부문의 비용증 가가 하회요인이다. 두 부문에서 총 1,800억원의 일회성 비용이 발생했다. 순이익 또한 법인세율이 57%로 상승하며 추정치를 큰 폭으로 하회했다.

Pros & cons : 더딘 수율 개선으로 전지부문 적자 지속

전지부문 영업적자는 1,280억원으로 추정치를 1,127억원 하회했다. 신규 폴란드 전지공장의 수율 개선이 더디게 진행되며 700억원의 비용이 발생했다. ESS 사업 또한 화재 관련 충당금 200억원, 매출감소에 따른 기회손실 300억원이 발생했다. 석유화학부문 영업이익은 전분기대비 4% 감소하고 추정치를 10% 하회했다. 가 동차질과 정기보수로 인해 600억원의 기회비용이 발생했기 때문이다. 반면, 첨단 소재부문의 경우 IT소재 출하증가로 매출액이 추정치를 17% 상회하고 영업이익 또한 전분기대비 428% 증가하며 추정치를 큰 폭으로 상회했다.

Action : 개선될 하반기와 2020년을 바라볼 시기

부진한 실적을 반영해 2019년 영업이익 추정치를 8% 한다. 그러나 매수의견을 유지하고 목표주가를 421,000원으로 5% 상향한다. 하반기가 시작함에 따라 목표 주가를 2019년 기준에서 올해와 내년 적정주가 평균으로 산출했다. 각종 설비보 수와 일회성비용이 감소하며 하반기 영업이익은 상반기 대비 60% 이상 개선될 전망이다. LG화학 폴란드 전지공장 수율도 4분기면 정상궤도에 올라 5% 전후의 영업이익률을 기록할 것으로 전망하고 있다. 특히 주가와 사업가치를 좌우하는 자 동차 전지 매출액은 수주계획상 올해 5조원에서 내년 10조원으로 급격히 증가할 전망이다. 부진했던 하반기 실적보다는 다가올 자동차 전지 매출증가에 따른 수익 성 개선 가능성에 관심을 집중할 시기다.

주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a6a1129269c6F

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

'주식투자정보 📊' 카테고리의 다른 글

| <NAVER> 네이버페이 물적분할 결정 (0) | 2019.07.25 |

|---|---|

| <더블유게임즈> 안정적인 성장의 지속과 하반기에 대한 기대 (0) | 2019.07.25 |

| <삼성물산> 2Q19 Review: 컨센서스 하회. 불확실성 해소가 관건 (0) | 2019.07.25 |

| <GKL> 하반기 실적 안정화 스토리 유효 (0) | 2019.07.25 |

| <기업은행> 질적 성장에 따른 양호한 실적 (0) | 2019.07.25 |