주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/adab1f83D3s0c

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#SK텔레콤

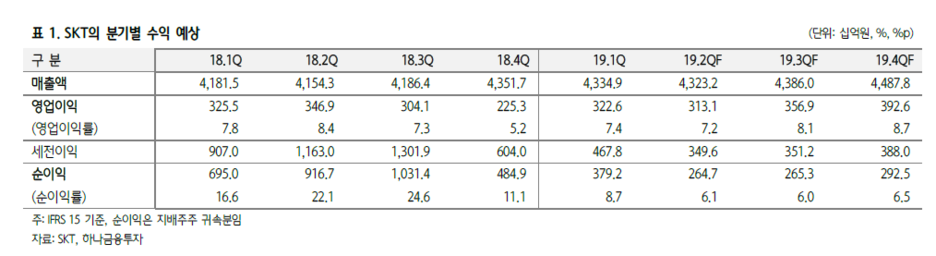

매수/TP 40만원 유지, 이젠 본격적읶 상승 국면에 대비

SKT에 대한 투자의견을 매수로 유지하며 통신서비스 업종 내

Top Pick으로 제시한다. 추천 사유는 1) 2분기 영업이익이 전분기

비 감소가 예상되지만 이동전화매출액은 오랜만에 전분기비 증가

가능성이 높아 향후 실적 개선 기대감이 높아질 전망이고, 2) 2분

기 실적 발표 및 컨퍼런스를 통해 향후 ARPU 상승 기대감이 높아

질 전망이며, 3) 2분기 주파수상각비용을 빼고 비교 시 사실상 2분

기 영업이익이 1분기대비 증가한 것이라고 볼 수 있어 3Q ARPU

가 상승한다고 보면 3분기 이후 본격적인 영업이익 증가 패턴이

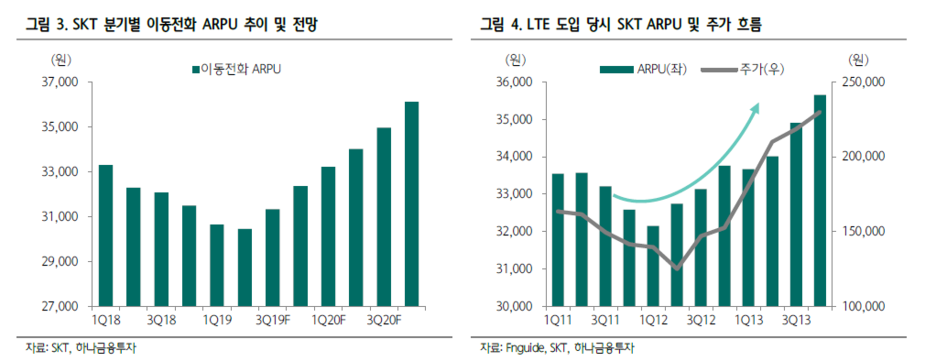

나타난다고 판단할 수 있고, 4) 2012년 LTE 도입 당시 SKT 주가

가 분기 ARPU 반등이 확인된 7월 말 대비 2.5개월 선행했다는

점과 2Q 실적 발표를 통해 이동전화매출액 기대감이 높아질 것임

을 감안하면 8월 초 SKT 주가 반등이 유력한 상황이며, 5) SKT

가 공식적으로 2020년 상반기 5G SA 상용서비스 계획을 언급함

에 따라 올해 연말 이후 Multiple 상향 조정 가능성이 높고, 6) 국

회 정상화를 계기로 요금인가제 폐지, 단말기 유통구조 개편,

CATV M&A 인가 논의가 본격화될 전망이어서 SKT 유리한 규제

환경이 전재될 것으로 판단되기 때문이다. 실적 전망치를 이전 수

준으로 유지함에 따라 12개월 목표 주가는 40만원을 유지한다.

이익 반등 이미 시작, 곧 이익 턴어라운드 눈치채기 시작할 것

SKT의 이익 반등은 사실상 이미 시작되었다. 2분기부터 3.5GHz

주파수상각비용 300억원이 반영됨을 감안할 때 주파수상각비용을

빼고 보면 사실상 2분기 영업이익이 1분기대비 증가한 것이라고

볼 수 있기 때문이다. 3분기엔 전분기비 실질적/외견상 모두 영업

이익 증가가 유력해 보인다. 당초 하나금융투자 예상대로 매출액

반등은 금년 2분기, ARPU 상승은 3분기, 영업이익 증가 전환 역

시 3분기가 될 가능성이 높아 보이는데, 가장 큰 이유는 큰 폭 증

가했던 1~2분기 영업비용과는 달리 3분기 이후엔 영업비용 증가

폭이 크지 않을 전망이기 때문이다. 감가상각대상자산을 감안할 때

CAPEX 증가에 따른 감가상각비 증가 폭이 미미할 전망이고

IFRS 15 회계 특성을 감안해도 3분기 통신사 마케팅비용은 2분기

수준일 것으로 판단되기 때문이다.

제반 상황 고려 시 8/2읷 실적 발표 직전 매수 적극 추천

투자 전략상 SKT 2분기 실적 발표 예정일인 8월 2일 전 SKT 적

극 매수에 나설 것을 권고한다. 과거 ARPU/주가 동향을 비교해

봤을 때도 그러한 판단을 할 수 있지만 곧 투자가들이 3분기 이후

SKT 이익 반등을 눈치챌 수 있을 것이기 때문이다. 8월 1~2일 7

월 5G 순증 가입자 증가 속도, 5G 가입자 비중, 5G 가입자들의

요금제 선택 기준, 마케팅비용/감가상각비 흐름을 보게 되면 당연

히 추정이 가능할 것이다. 이젠 SKT 장기 랠리에 대비한 투자 전

략 설정이 요구된다.

'주식투자정보 📊' 카테고리의 다른 글

| <효성> 컨센서스 대폭 상회하는 호실적 예상 (0) | 2019.07.23 |

|---|---|

| <한국철강> 2분기는 부진하겠지만 3분기부터는 정상화! (0) | 2019.07.23 |

| <현대차> 파업 너머 보이는 무지개 (0) | 2019.07.23 |

| <원익머트리얼즈> NAND 가동률 상승과 중장기 소재 국산화 수혜 (0) | 2019.07.22 |

| <디케이티> 뭐든지 실장할 준비가 되어 있습니다 (0) | 2019.07.22 |