MLB가 5G의 핵심 제품인데도 5G 테마에서 소외된 이유는 중국 법인, 연성PCB 등 고질적 적자 사업부와 1분기 실적 부진 탓이다. 이에 대해 리스크 요인들이 해소되 거나 희석되며 5G 모멘텀이 재차 부각될 전망이다. 1분기 실적 부진 요인이었던 신 규 제품 품질 이슈가 해소됐고, 중국 법인은 전격적인 전략 변화를 통해 손실을 최 소화하는 방향으로 선회했으며, 연성PCB도 통합 작업이 진행될 것이다.

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me

위험 요인 희석 전망, 5G에 초점

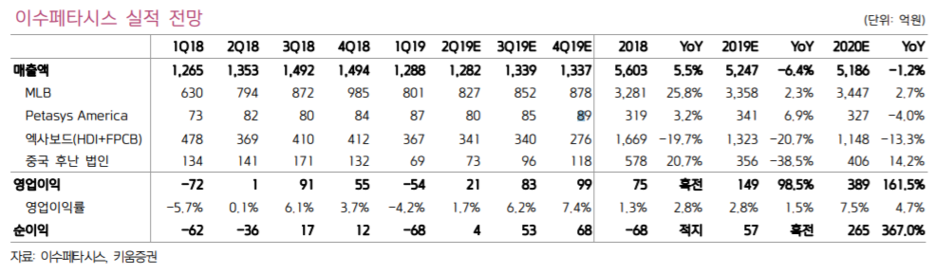

MLB의 5G 모멘텀을 상쇄시켰던 실적 부진 요인이 해소되거나 희석될 전망이다. 실적은 2분기에 턴어라운드에 성공하고, 하반기 큰 폭의 개선이 기대된다. 투자의견 ‘BUY’와 목표주가 8,500원을 유지한다. 1) 1분기 일회성 비용의 주요인이었던 5G 기지국 대용량 다중입출력장치 (Massive MIMO)용 MLB와 Flagship 스마트폰용 SLP의 품질 이슈가 해소됐 고, 2) 장기간 기업가치를 훼손한 중국 후난 법인은 전면적인 전략 변화를 통 해 중다층 MLB에 선택적으로 집중하는 한편, 고강도 구조조정을 통해 손익 구조를 개선시킬 계획이며, 3) 이수엑사보드는 고질적 적자 사업인 연성PCB 를 통합해 Risk를 최소화할 방침이다.

MLB 수주 동향 긍정적, 무선장비로 라인업 확대

MLB는 비수기를 지나 2분기부터 주요 고객인 N사를 중심으로 수주가 회복세를 보이고 있다. 5G를 겨냥한 N사 고성능 라우터의 판매 호조에 따른 수혜 가 이어지고 있다. 3분기부터는 G사와 F사의 데이터센터 증설 수요가 예상된 다. 동사의 MLB 제품 포트폴리오가 유선장비에서 무선장비로 확장되고 있는 점 도 긍정적이다. 향후 5G 통신망은 고주파(mmWave) Small Cell 위주로 투자가 확대될 것이 고, 기지국 장비의 집적화, 소형화와 더불어 고다층 MLB 시장이 고성장할 것 이다. 대표적으로 동사가 국내 K사를 통해 공급하는 Massive MIMO 장비용 MLB 수주가 증가하고 있다. 또한 동사는 국내 S사 네트워크 사업부로부터 고객 승인을 획득했고, Huawei 제재 국면의 수혜를 함께 누릴 것으로 기대된다. S사가 지난해 4분 기부터 올해 1분기까지 5G 통신장비 매출 점유율 37%를 달성했다는 조사 결과도 있다.

HDI는 하반기 대화면 Flagship 모델용 5G 버전을 주도적으로 공급할 예정 이다. 2014년 이후 6년째 대규모 손실을 기록 중인 중국 법인은 사업 규모를 대폭 축소하는 방향으로 전략을 선회했고, 하반기부터 체질 개선 성과가 나타 날 것이다.

중국 법인의 전략 변화

기업가치가 추세적으로 향상되려면, 아킬레스 건인 중국 후난 법인의 Risk가 완화돼야 한다. 중국 법인의 적자를 제거할 경우 올해와 내년 연결 영업이익은 각각 285억원, 435억원으로 추정되며, 그만큼 저평가 매력이 커진다. 중국 법인은 지난 3년간 우선적으로 가동률을 높이기 위해 고객 및 제품 다각화에 초점 을 맞췄고, 대규모 추가 투자를 병행했다. 하지만, 저가 수주가 많았고, 개발 및 품질 비 용이 증가했으며, 이질적인 제품들을 생산하다 보니 생산 효율성이 저하됐다. 그 결과 매출이 증가했음에도 불구하고 영업손실이 더욱 확대되는 딜레마에 빠졌다.

올해 경영진이 교체됐고, 전략을 전면 수정했다. 공헌이익률이 낮은 제품들은 모두 철수하고, 제품 전문화를 통해 품질, 수율 등 원가 경 쟁력을 확보하고자 한다. 철수 대상 품목에는 HDI, 중저층 MLB, 셋톱박스용 제품 등이 포함된다. 모회사와 전략적 파트너 관계인 북미 고객들을 위주로 네트워크 장비용 12층 이상 스탠 다드 제품에 집중하겠다는 전략이다. 성장 동력으로는 전장 제품을 육성하고자 한다. 중국 법인은 고정비 부담을 줄이기 위해 이미 30% 이상 감원했고, 생산능력도 34% 감 축할 예정이다. 장기간 대규모 적자 상태를 감안하면, 이번 변화가 중국 법인의 독자 생존을 위한 마지 막 선택일 수도 있을 것이다.

'주식투자정보 📊' 카테고리의 다른 글

| #클리오 (237880) 탐방노트 / 화장품 관련주 (0) | 2019.06.26 |

|---|---|

| #디오 (039840) 미국 시장, 단순 '기대감' 이 아닌 '본격화' 시작 / 의료기기 임플란트 관련주 (0) | 2019.06.26 |

| #엘아이에스 (138690) 중국 OLED 및 태양광 투자 확대 수혜주 (0) | 2019.06.26 |

| #카카오 (035720) 카뱅 대주주 가능성은 대형 호재 / 카카오 주식투자 포인트 확인 (0) | 2019.06.25 |

| #아이스크림에듀(289010) IPO예정종목 / 스마트러닝‘홈런’서비스 에듀테크 업체 (0) | 2019.06.25 |