반도체 가격 하락으로 연간 400억원 이상의 원가 구조 개선

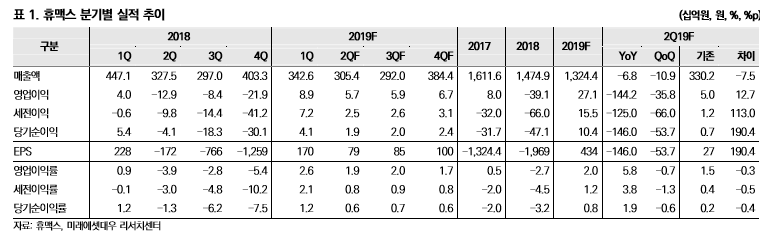

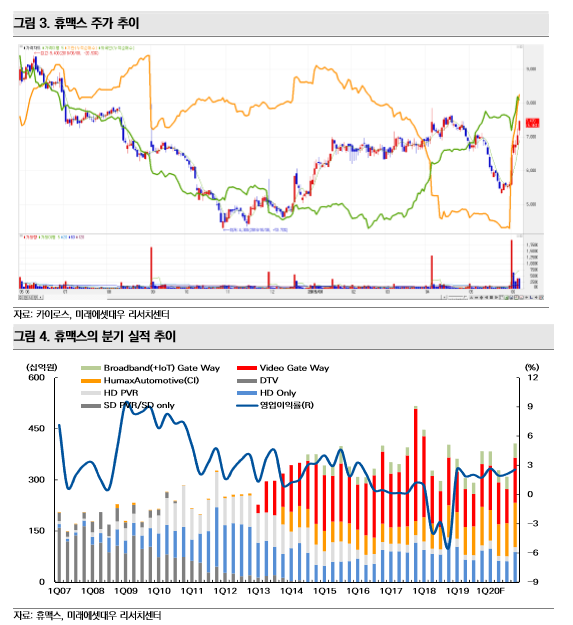

휴맥스의 흑자 지속 가능성이 커졌다. 1Q19 영업이익 89억원(+119.2% YoY, 흑자전환 QoQ)에 이어 2Q19 영업이익 57억원(흑자전환 YoY, -35.8% QoQ)으로 추정된다. 반도체 가격 하락과 구조 조정 효과이다.

2018년 반도체 가격 상승으로 동사는 2018년 -391억원의 대규모 영업적자를 기록하였다. 매출액 대비 반도체 구입액 비중은 10% 내외로 절대적인 영향을 받을 수 밖에 없는 구조이다. 참고로 D램 가격은 2017년 +82.5%, 2018년 +36.2% 상승하였고 낸드플래시 가격은 2017년 +45.2%, 2018년 +13.6% 상승하였다.

최근 가격 하락으로 동사의 수익성 개선 가능성이 커지고 있다. 동사는 D램 가격이 -15~-30%, 낸드플래시 가격이 -25~-30% 하락할 것으로 전망하고 있으나, 시장 가격 하락은 더 가파르다. 당사는 반도체 가격을 2019년 D램 -46%, 낸드플래시 -53%로 추정하고 있다. 기존 추정치는 -39% 및 -44% 였다.

2018년 메모리 반도체 구입 가격이 1,100억원 수준으로 추정되는데 2019년 같은 양을 구입하고 가격이 40% 하락한다면 440억원의 원가 절감이 가능하다

구조 조정 효과도 본격화할 전망. 구조 조정 효과로 인건비 감소도 기대된다.

인력 구조 조정으로 인건비도 감소할 것으로 기대된다. 임직원수는 1Q18말 1,006명에서 1Q19말 726명으로 감소하였다. 200명 가정시 연간 인건비는 200억원 수준이 줄어들 수 있 다. 2019년 실적은 매출액 1조 3,244억원(-10.2%), 영업이익 271억원(흑자전환)으로 추정 된다. 반도체 가격이 추가 하락한다면 실적 개선은 가속화될 수 있다.

시장 환경도 부정적이지만은 않다. 통신과 방송이 융합되고, 사물인터넷(IoT, Internet of Things) 시대가 시작되는 등 장기적 시장 환경은 긍정적이다. 2017년 인수한 위너콤(자동차 용 안테나 생산 전문업체), 디지파츠(카셰어링 솔루션 개발 업체)도 장기적으로는 긍정적이다.

투자의견 ‘매수’ 유지. 12개월 목표주가 10,900원으로 상향

휴맥스의 주당 순자산(BPS)는 2016년 20,101원, 2017년 18,509원, 2018년 16,317원으 로 감소하였다. 적자가 지속되었기 때문이다. 2019년에는 흑자전환하며 BPS 16,725원으로 증가할 수 있을 전망이다.

현재주가는 12개월 Forward BPS(17,079원) 기준 PBR 0.44배 수준에 불과하다. 흑자 전환 가 능성이 커졌다는 점을 고려하여 투자의견을 '매수'로 유지하고, 12개월 목표주가는 5년 평균 PBR 0.64배를 적용하여 10,900원으로 상향한다.

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺️증권가 투자정보와 찌라시🔺️

t.me

'주식투자정보 📊' 카테고리의 다른 글

| #카메라모듈 업종 정보 및 관련주 정리 (0) | 2019.06.11 |

|---|---|

| #디스플레이업종 #OLED / 하반기 중국 OLED 투자 및 라인 가속화 전 (0) | 2019.06.11 |

| #반도체업종 #삼성전자 #파운드리 #비메모리 / 엔비디아, 퀄컴 등삼성 파운드리 최신 칩 발주 예정 (0) | 2019.06.10 |

| #본느(226340) / 미국 화장품 구독형 이커머스 시대 수혜주 (0) | 2019.06.10 |

| #제약바이오 #ASCO #오스코텍 #앱클론 / 새롭다고 항상 뛰어난 것은 아니다 (0) | 2019.06.10 |