동사는 매년 상저하고 실적 패턴을 보여주었으며 2019년은 상저하고 경향이 더 뚜렷하게 보여질 것으로 전망된다. 전방시장 업황이 부진함에도 주요 판매 채널인 아마존 성장에 따라 북미∙ 유럽 시장 성장이 지속되고 있으며 하반기 아시아 매출 증가 전망 및 케이스올로지 인수 효과로 인해 본업의 성장은 가속화 될 것으로 전망된다.

브랜드 케이스올로지 사업부 양수 결정

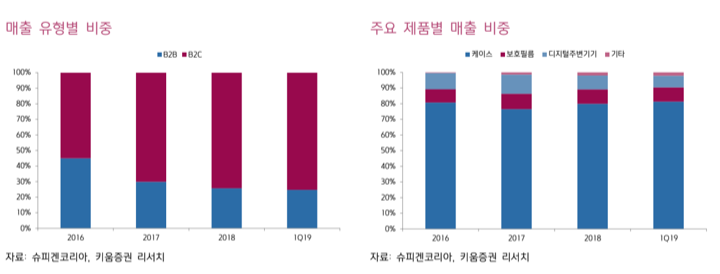

동사는 미국업체 모네의 휴대폰 케이스 브랜드 중 하나인 케이스올로지 사업부를 양수하기로 결정했으며 충성 고객군이 다르기 때문에 인수에 따른 시너지 효과가 전망된다. 케이스올로지는 현재 미국 아마존에서만 판매 중이며 2018년말 기준 매출 약 300억원을 기록하였다. 동사가 인수한 가격은 약 120억원 수준이며 6월부터 동사의 실적에 반영될 예정이다. 올해는 기존 미국 아마존에서 판매를 지속 및 SKU확대 예정이며 내년부터 유럽 및 아시아 국가에 순차적으로 진출해 나갈 계획에 있음에 따라 케이스올로지 지속적인 실적 성장이 전망된다.

상저하고 실적 전망

동사는 매년 상저하고 실적 패턴을 보여주었으며 2019년은 상저하고 경향이 더 뚜렷하게 보여질 것으로 전망된다. 전방시장 업황이 부진함에도 주요 판매 채널인 아마존 성장에 따라 북미∙ 유럽 시장 성장이 지속되고 있으며 하반기 아시아 매출 증가 전망 및 케이스올로지 인수 효과로 인해 본업의 성장은 가속화 될 것으로 전망된다. 뿐만 아니라 신규사업인 아마존 솔루션과 화장품 판매 부문에서도 본격적인 매출 발생이 전망된다.

투자의견 BUY, 목표주가 95,000원으로 상향 조정

키움증권은 슈피겐코리아에 대해 투자의견 BUY, 목표주가 95,000원으로 상향 조정한다. 목표주가는 2019년 예상 EPS 7,884원에 Target Multiple 12배를 적용하여 산출하였다. 아마존을 기반으로 다양한 신규 사업을 진행

중이며 향후 지속적으로 카테고리를 확장할 계획이다. 이에 소비재 업체로의 인식 전환이 필요한 시점으로 판단된다.

최근 미∙중 무역분쟁에 대한 실적 감소 우려로 주가는 지지부진한 상황이다. 동사는 국내에서 생산을 하고 있음에 따라 미∙중 무역분쟁 관련된 관세에 대한 영향은 없으며 화웨이향 매출은 전체 매출 중 4% 수준이기 때문에 영향은 미미하다고 판단된다.

'주식투자정보 📊' 카테고리의 다른 글

| #젬백스 (082270) #치매관련주 / 오랜만에 스트롱바이 (0) | 2019.06.10 |

|---|---|

| #전기차 #2차전지 / 유럽에서 불어오는 전기차 바람 (0) | 2019.06.05 |

| #위지윅스튜디오 / 5G테마에 실적성장까지 호재지속 (0) | 2019.06.04 |

| #도이치모터스 / 지속성장하는 실적주 (0) | 2019.06.03 |

| 6월 주식시장 전망 / 반등 기대 (0) | 2019.06.03 |