#주식투자 #종목분석 #관련주 #투자정보

하이트진로에 대한

더 자세한 투자정보는

여의도정보통을 이용해보시기 바랍니다

무료로 신속하고 핵심적인 투자정보를 제공해드립니다

실시간 찌라시도 업데이트 되고 있습니다!

미치게 빠른 투자정보

#여의도정보통

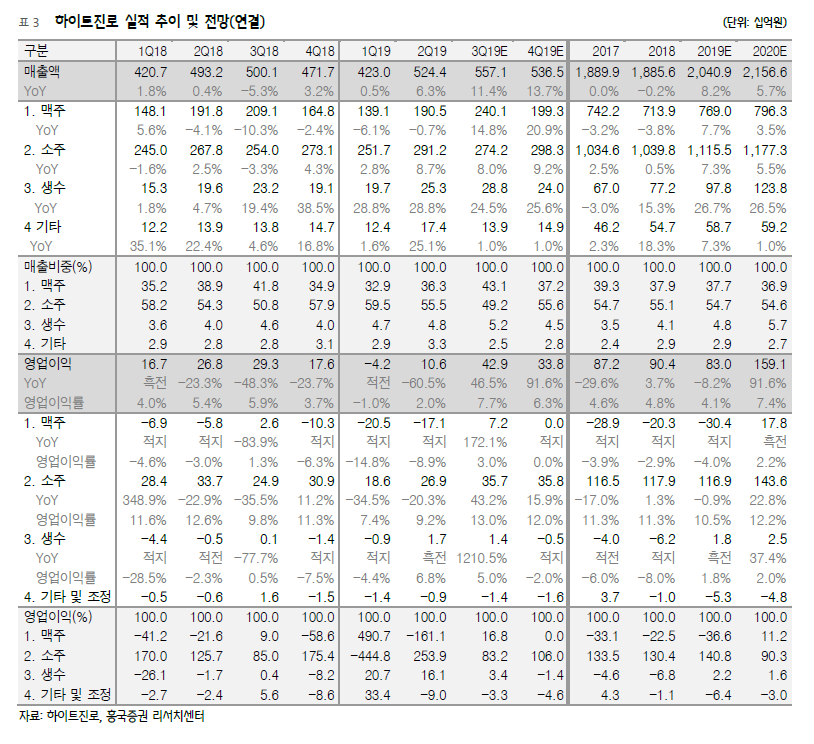

하이트진로의 맥주와 소주 시장 점유율이 상승하고 있습니다 . 20년에는 외형 성장뿐만 아니라 수익성 개선 , 영업레버리지 효과도 기대됩니다

파죽지세, 맥주 턴어라운드

맥주부문 매출액은 19 년 7690 억원 (YoY +7.7%) 20 년 7963 억원 (YoY + 3.5%)으로 성장하고 , 20 년 영업이익은 178 억원 (YoY 흑자전환) 을 기록할 것으로 전망한다 . 신제품 테라는 지난 3 월 출시 후 상반기 누적 판매량 338 만상자를 기록 , 맥주시장이 성수기에 접어들며 7 월 140 만→ 8 월 213 만 상자가 판매됐다 . 올해 전체 맥주부문 매출의 23% 에 달할 것이며 20 년에는 31% 까지 비중이 확대될 것이다 하이트진로의 시장점유율은 18 년 29% 19 년 31~32% 까지 상승할 전망이다 . 한편 , 기존 맥주공장 CAPA 축소로 인해 가동률이 빠르게 상승 , 턴어라운드 시점이 빨라졌고 최근 수입맥주 성장률이 둔화 에 따른 맥주시장 경쟁강도 완화도 긍정적이다

주마가편, 소주 판매호조

소주 부문 매출 성장 및 점유율 상승도 고무적이다 . 매출 성장은 1) 19 년 5월 출고가 6.5% 인상 , 2) 작년 소주 업계 도수 인하에 따른 전반적 시장 볼륨 성장 , 3) 참이슬 브랜드의 지방 점유율 상승에 기인한 다 . 가격인상에 따른 효과는 하반기 본격화될 것이고 , 신제품 진로의 선방으로 외형성장이 지속될 전망이다 . 이에 따라 동사의 소주 시장 점유율은 18 년 55% 19 년 57~9% 까지 성장할 것으로 전망한다 . 진로이즈백 진로 의 경우 8 월 50 만 상자가 판매 되며 소주부문 월 매출액에서 비중 이 9% 까지 상승했다 . 또한 매출액 성장에 따라 소주 전체 생산능력 증가분을 상쇄하고 있다

투자의견 Buy, 목표주가 3 만원 으로 상향

동사에 대해 투자의견 Buy 유지 , 목표주가를 기존 2.5 만원에서 3 만원으로 상향한다 . 19 년은 신제품 출시 , 공장교체 , 리베이트 관련 판촉비 경쟁 등 일회성 비용부담이 컸기 때문에 , 20 년 실적기준으로 목표주가를 산출했다 . 영업레버리지 효과가 당초 기대보다 클 것으로 전망되어 20 년 영업이익 , 순이익 추정치를 기존대비 36.9%, 79.1% 상향했으며 , 목표배수는 글로벌 평균 (28.7 배) 및 국내 점유율 상승을 고려해 Fwd P/E 30 배 를 적용 했다 .

'주식투자정보 📊' 카테고리의 다른 글

| <삼성전기 종목분석> MLCC 안정권 진입! MLCC 매출액 반등 및 가이던스 부합 (0) | 2019.09.05 |

|---|---|

| <2019년 9월 5일 KIWOOM DAILY> 미 증시, 위험자산 선호심리 부각되며 상승 (0) | 2019.09.05 |

| <원익IPS 종목분석> 중국발 OLED 수주의 시사점 (0) | 2019.09.04 |

| <인텍플러스 종목분석> 하반기 2 차전지 시장 진입 기대 (0) | 2019.09.04 |

| <힘스 종목분석> OLED 투자 증가 싸이클 돌입, ROE 20% 이상 장비 업체 (0) | 2019.09.04 |