주식투자 관련주 테마주 시황분석

장중에는 텔레그램에서 실시간으로 투자정보를 받아보실 수 있습니다

주식시황과 투자속보, 찌라시 등

주식투자에 필요한 투자정보를 무료로 받아보세요

#여의도정보통

https://band.us/n/a1a51962Q3ad5

'여의도정보통' 밴드에 초대합니다.

여의도 증권가의 찌라시와 투자정보를 누구보다 빨리 여러분께 전달해드립니다

band.us

#에코프로

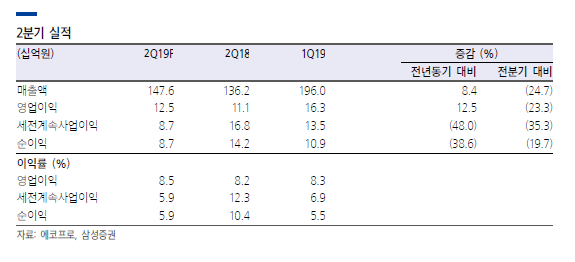

2분기 리뷰: 연결기준 2분기 실적은 매출 1,457억원에 영업이익 125억원을 달성함. 이는 전년 동기 대비 각각 8.4%, 12.5% 증가했지만 당사의 기존 예상치를 하회. 이중 자회사 에코프로비엠 매출은 1,360억원, 영업이익 111억원을 달성했는데 3개월 전 예상치에 비해 낮았던 이유는 고객사의 재고조정 효과가 2분기까지 이어진 부분과 오창 공장에서 공급해오던 전구체 공급 중단 효과가 주 원인으로 풀이됨.

연간 실적 8% 하향하나...: 19년 연간 실적 전망을 8,665억원(에코프로비엠 개별로는 7,513억원)으로 8.6% 하향 조정함.

• 당초 NCA8 제품의 전기차용 확대 적용 기대감을 선반영했으나 이보다 재고조정으로 인한 가동률 하락으로 연간 눈높이 조정은 불가피. 하지만 2만6천톤 캐파를 가진 캠5의 준공이 3분기말 4분기 초에 예정되어 있기 때문에 고객사 요구에 따라 공급물량이 개선될 가능성.

• 환경부문의 경우도 1,163억원으로 소폭 낮춤. 가장 큰 요인은 예상했던 국내 반도체 고객사의 17라인 공급이 늦어지면서 매출인식도 이연될 수 밖에 없기 때문. 하지만 미세먼지 저감장치 고객사의 2차 납품진행 등으로 상반기 대비 하반기 매출은 3배 이상 커질 전망.

전지캐파 2배 증설로 성장성 부각: 3분기 주목할 이슈는 전지재료 자회사의 캐파증설 가시성. 계획하고 있는 캠6의 캐파 규모는 당사 추정 5만5천톤 규모로 기존 대비 2배 캐파에 해당되며, 소요 투자금액은 당사 추정 3,500억원대 내외. 만약 펀딩에 성공한 다면 기존 캐파를 감안하면 총 11만톤의 캐파를 확보하게 되는 것이며, 이로 인해 완

공 이후 풀가동 가정시 매출규모는 3.5조원대를 넘어서는 의미있는 이벤트.

목표주가 39,000원 소폭 하향, 투자의견 BUY 유지: 재고조정 이슈는 일단락되며 3분기는 2분기 보다 개선된 실적이 예상. 여기에 캠6 연내 착공을 위한 펀딩 마무리는 자회사와 동사의 밸류에이션에 대한 재평가가 이뤄질 것으로 보임. 목표주가39,000원은 기존 대비 7% 하향한 것으로 실적 하향조정에 따른 EPS 감소를 반영. Peer그룹의 P/E

평균 값이 상승했지만 할인율을 높혀 이로 인한 목표주가 영향은 없앰. 현 주가는 19년 P/E기준 15배, 20년 P/E로는 8배 수준임.

'주식투자정보 📊' 카테고리의 다른 글

| <이녹스첨단소재> <덕산네오룩스> 목표주가 상향 리포트 분석 (0) | 2019.07.17 |

|---|---|

| <에코프로비엠> Non-IT 시장 성장세 둔화로 인한 2Q19 실적 부진 (0) | 2019.07.17 |

| <에코프로비엠> 삼성SDI, 신규 배터리 양극재 공장에 투자 검토 (0) | 2019.07.17 |

| <셀트리온> 전략의 변화 (0) | 2019.07.16 |

| <화승엔터프라이즈> 짧게 보나,길게 보나 만족스러운 성장주 (0) | 2019.07.16 |