투자의견 BUY, 목표주가 21,200원 유지

오택에 대해 투자의견 ‘BUY' 와 목표주가 21,200원을 유지한다. 오택은 에어컨 시장의 지속 확대와 미세먼지 관련 산업의 구조적 성장에 따른 수혜가 예상된다. 목표주가 유지 이유는 ① 가정용 에어컨 사업 지속적인 실적 성장 ② 미세먼지 심화에 따른 산업용 공조시스템(건물용 공조기 등) 판매 확대 ③ 공기청정기 렌탈 산업 본격화에 기인한다.

분기 전사 영업이익 약 45% 성장 기대

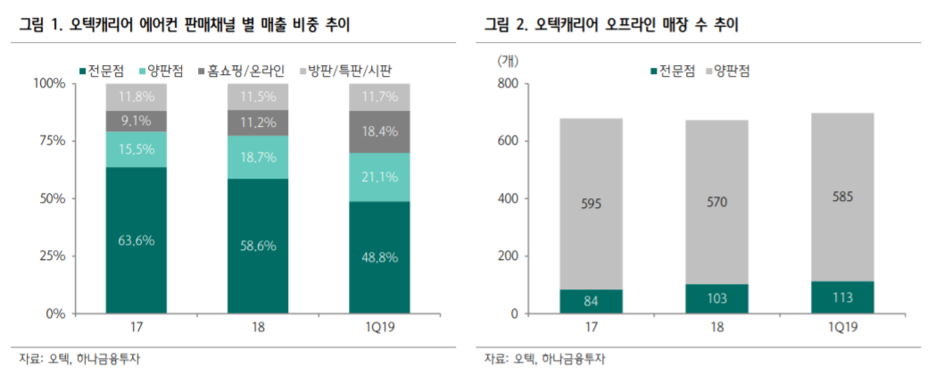

오택의 2분기 실적으로 매출액 3,060억원(+14.3%,YoY)과 영업이익 145억원(+45.3%,YoY)을 전망한다. 오택의 실적은 전사 매출 비중의 약 70% 이상을 차지하는 자회사 오텍캐리어의 실적에 크게 의존한다. 에어컨 시장 지속 확대 속, 오텍캐리어의 매출이 전년동기대비 18% 성장하며 전사 외형 확대를 주도할 것으로 예상된다. 영업이익은 수익성 높은 온라인 채널의 판매비중 증가 및 매출 성장에 따른 규모의 경제 효과로 큰 폭의 성장이 예상된다. 한편,2분기 환율 증가에 따른 외화환산손실(평가손실) 발생으로 순이익단에서 일부 변동이 일어날수 있다는 점은 감안 해야 한다

실적 계절성 완화 기대감 존재

오택은 2018년 10월 공기청정기 제품 ‘에어원’을 출시하며 공기청정기 시장에 본격적으로 진출하였다. 오택은 ‘캐리어 에어컨’을 통해 백색가전 시장에서 브랜드력을 기 확보한 만큼,미세먼지 심화에 따른 공기청정기 시장 성장의 수혜를 받을 수 있다는 판단이다. 향후 ‘에어원’이 공기청정기 시장 연착륙하며 미세먼지가 심한 1/4분기에 실적 기여가 가능해 진다면,오택의 실적 계절성 완화에 도움을 줄 것으로 기대 한다.

장중에는 텔레그램을 통해

투자정보를 받아보시기 바랍니다

실시간으로 투자 도움이 되는 정보들과 찌라시를 올려드리고 있어

투자에 도움이 되실 것입니다^^

#여의도정보통

💯여의도정보통📈

🔺실시간 증권가 투자정보 찌라시🔺

t.me