6월 2주 주식시장 정리

1) 한 주간 시황정리 6/3 ~ 6/7

- KOSPI 2,072.33pt(+1.50%), KOSDAQ 716.53pt(+2.88%)

- 외국인 : 전기·가스(-360억원), 화학(-348억원), 전기·전자(-254억원)을 중심으로 9,835억원을 순매도

- 기관 : 전기·전자(+1,587억원), 운수·장비(+608억원), 통신(+400억원)을 중심으로 2,595억원 순매수

- 강세업종 : 이·목재(+4.79%), 의료·정밀(+3.94%), 비금속광물(+3.31%)

- 약세업종 : 보험(-0.65%), 전기·가스(-0.59%), 음식료(-0.22%)

- 한국증시는 대외 무역분쟁 및 통화정책에 관련된 소식에 영향을 받으며 1.50% 상승 마감. 주 초반 중국 상무부 부부장의 백서 발표 기자회견에서 무역협상 재개에 대한 의지를 표명한 부분이 시장에 긍정적으로 작용하면서 상승. 이에 이어 미국 경제의 자신감을 표명한 연준위원 발언들(클라리다, 에반스, 카플란, 윌리엄스)과 파월 연준 의장의 비둘기파적인 발언이 투자심리를 회복시키는데 도움이 되었음. 특히, 파월 의장은 “확장세를 지탱하도록 적절하게 행동하겠다”는 발언이 완화적인 통화정책 기대감을 높임. 그러나 주 후반 트럼프 대통령의 멕시코 관세 부과 불확실성이 지속되면서 지수 상승폭은 제한적.

- 다만 주 후반 반발 매수세가 유입되면서 지수는 하락 폭을 축소하는 모습을 보임. 특히 그 동안 무역분쟁 우려 재점화로 크게 하락한 반도체 관련 업종을 중심으로 저가 매수세가 유입됨.

- 한국 5월 수출 부진

5월 수출이 459.1억 달러를 기록하며 전년동월대비 -9.4% 감소. 특히 무선통신기기(-32.2%), 반도체(-30.5%), 컴퓨터(-27.2%), 디스플레이(-13.4%) 등 IT제품의 수출이 크게 부진. 수출물량은 0.7% 증가하며 4월에 이어 증가세를 이어갔으나 단가가 -10%를 기록. 5월 수출부진은 단기 하락, 특히 반도체 가격하락이 원인

- 연준 기준금리 인하 가능성 대두

6월 3일 불라드 세인트루이스 연준 총재, 금리인하 필요성 언급. 이어서, 4월 파월 의장이 시카고 통화정책 컨퍼런스에서 경기확장을 유지하기 위해 적절하게 대응할 것이라고 언급하며, 기준금리 인하 가능성을 시사. 시장은 파월 장의 발언을 사실상 연내 기준금리 인하로 받아드렸으며, FF선물시장에 반영된 9월 기준금리 인하 확률은 92.4%에 달

6월 3주 주식시장 전망

1) 주요 경제 일정

|

6월 10일 (월) (중) 5월 수출 (% y-y) (중) 5월 수입 (% y-y) (중) 5월 사회융자총액 (십억위안) (일) 4월 무역수지 (십억엔) |

|

6월 11일 (화) (미) 5월 NFIB 소기업 낙관지수 (Index) (미) 5월 생산자물가지수 (% y-y) (유) 6월 센틱스 투자자기대지수 (Index) |

|

6월 12일 (수) (한) 5월 실업률 (%) (미) 5월 소비자자물가지수 (% y-y) (중) 5월 소비자자물가지수 (% y-y) (일) 4월 핵심기계수주 (% y-y) |

|

6월 13일 (목) (유) 4월 산업생산 (% m-m) |

|

6월 14일 (금) (한) 5월 수출물가지수 (% y-y) (한) 5월 수입물가지수 (% y-y) (미) 5월 소매판매 (% m-m) (미) 5월 광공업생산 (% m-m) (미) 6월 미시간대 소비자신뢰지수 (Index) (중) 5월 광공업생산 (% y-y) (중) 5월 소매판매 (% y-y) (중) 5월 고정자산투자YTD (% y-y) |

- 6월 8일~6월 20일 블랙아웃 기간

FOMC가 열리는 6월 20일까지 연준 위원들은 공식적으로 통화정책에 대한 발언을 할 수 없음. 만약, 해당기간에 금융시장 변동성이 크게 확대될 경우 연준이 어떤 판단을 하는지를 알 수 없는 불확실성이 있음

- 6월 10일 (월) 시간 미정, 중국 5월 수출

전월 (-2.7% y-y), 시장 예상 (-3.9% y-y). 한국의 5월 대중 수출이 전년대비 20% 감소한 것을 감안하면, 중국 수출 경기도 부진한 것으로 추정

- 6월 12일 (수) 17:15 유럽중앙은행(ECB) 드라기 총재 연설

특별한 부양 시그널은 없을 듯. ECB 총재는 올해 연말 교체될 예정

- 6월 12일 (수) 21:30 미국 5월 CPI

전월 (2.0% y-y), 시장 예상 (1.9% y-y). 시장은 전월보다 물가 상승률이 낮아질 것으로 예상하는데, 소폭이라도 높아지면 6월 FOMC의 비둘기 모드 기대감을 약화

- 6월 14일 (금) 21:30 미국 5월 소매판매

전월 (-0.2% m-m), 시장 예상 (0.6% m-m). 기저효과가 있고, 드라이빙 시즌이 시작되면서 5월 소비는 전월보다 늘 것으로 예상

2) 주식시장 전망

- 한국 증시는 중국 경제지표 결과 및 미국발 멕시코, 중국과의 무역분쟁 영향을 받을 것으로 전망

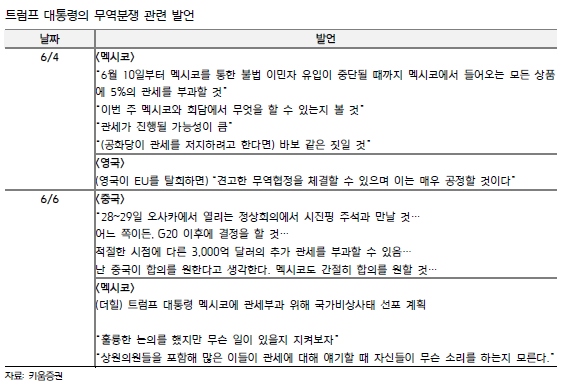

특히 10일 멕시코에 대한 관세 부과를 단행할 가능성이 높은 가운데 공화당 의원들 조차 이를 반대하고 있어 미국 행정부와 의회간의 마찰 확대는 투자심리 위축 요인. 다만, 중국의 수출입 통계와 물가지표, 실물경제지표 발표가 있으며, 부진할 경우 경기부양정책 기대감이 부각될 수 있다는 점은 긍정적. 이러한 중국을 비롯한 각국의 부양정책 가능성이 높아질 수 있다는 점은 긍정적인 요인. 한편, 13일(목) 선물옵션만기일이라는 점을 감안 외국인 선물 매매 동향에 따른 변동성 확대 가능성도 있어 수급적인 요인도 주목.

- 8~ 9일 G20 재무장관/중앙은행 총재 회의

일본 후쿠오카에서 미국 므누신 재무장관과 중국 인민은행 이강 총재간 양자 회동 가능성 제기. 므누신 재무장관은 일본, 유럽, 한국, OECD 사무총장 등 다수 양자 회동이 예정. 중국 무역백서 발표, 미국 반박 등 첨예한 대립 구도가 진행된 이후 최근 중국 상무부가 대화와 협력을 강조하는 성명서를 발표하였고, 교착상태 이후 첫 미중 회동 성사 가능성에 기대감을 높일 수 있는 계기 마련. 28일~ 29일 G20 정상회담에서 미중 정상회담 및 대화에 대한 연결 고리가 될 수 있을 지 여부 중요

이외에 주요 의제로 구글, 아마존, 페이스북, 애플 등 IT 기업을 겨냥한 디지털 과세 문제, 데이터 유통, 보안 등과 세계무역기구(WTO) 개혁 등이 다뤄질 예정

- 10일 중국 5월 수출입 지표, 14일 미국 및 중국 실물 지표 발표

5월 중국 수출(예상치 -3.8% y-y, 4월 -2.7% y-y) 및 수입(예상치 -3.5% y-y, 4월4.0% y-y)은 전월 대비 악화되었을 것으로 판단. 5월 9일 미국이 2,000억 달러 중국산 수입품에 대해 관세 인상을 단행한 것에 대한 영향력 확인 가능. 지표 악화 시 협상 가능성에 대한 기대감 확대 예상. 미국 및 중국 광공업 생산 및 소매판매 지표는 컨센서스상 전월 대비 개선 예상

- 파월의 완화적 통화정책 태도 발언, 멕시코 협상, 미중 무역 분쟁 대화 가능성 등에도 상승폭이 제한적인 모습. G20 정상회담 이전까지 불확실성이 여전히 남아있고, 수출 개선, 기업이익 개선 기대 등이 모호하기 때문으로 판단. 다만, 중국이 대화의 의지를 내비치고 있고, 연준 위원의 통화정책 언급 중단 기간 이전 파월의 완화적 발언, 원/달러 환율 안정 등을 감안, 지수는 추가 하락 보다는 하방 경직성을 높이는 구간을 거칠 것으로 예상

반도체 기업에 대한 추정치 하락이 지속되는 가운데, 반도체 가격의 하락폭이 3분기 부터 축소될 가능성이 높다는 점에서 반도체 기업 주가도 추가 하락보다는 바닥을 다질 것으로 판단. 낙폭이 과대한 반도체, 원화 약세 수혜가 가능한 IT가전, 자동차, 완화적 통화정책의 수혜를 받을 수 있는 성장주(5G, 인터넷, 미디어, 게임 등) 관심