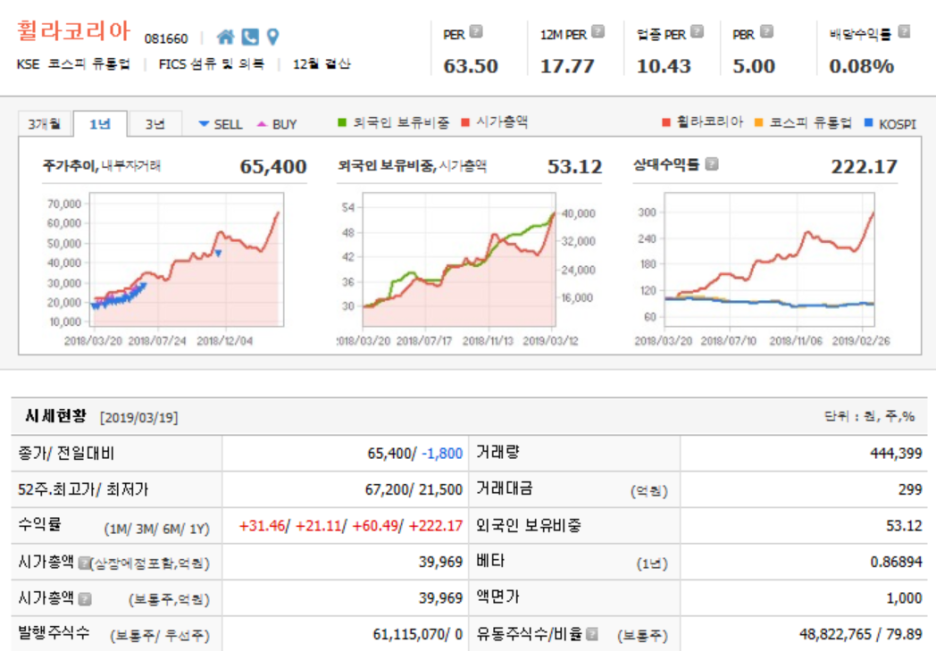

휠라, 올해도 뜨거운 한 해가 될 것

휠라, 한국시장에서 신발 점유율 높여가며 올해도 20% y-y 이상의 고신장 을 지속할 것. 기존 히트상품인 코트디럭스, 디스트럽터 외에도 레이, 바리 케이드, 베놈 등으로 모델 저변이 다양해지고 있고, 경쟁업체들의 브랜드력 약화에 따른 반사이익도 가시화되고 있으며, 뉴트로(New-tro) 주) 트렌드도 향후 1~2년 이상 지속될 것으로 보이기 때문

미국에서도 연 30% y-y 수준의 고성장 이어갈 것. 브랜드력 상승에 따라 유통채널이 low tier에서 mid tier로 변하고 있으며, 이에 따라 판매단가도 상승하고 있기 때문. low tier 채널의 평균 판매단가는 25~30달러에 불과 하나, mid tier 채널은 70~90달러임

글로벌 로열티는 연 30% y-y 이상 성장 가능할 것. 글로벌 매출의 절반 이상을 담당하는 유럽의 경우, 전년에만 매출이 100% y-y 성장하였음. 스 페인, 이탈리아, 프랑스, 네덜란드, 스웨덴 등 전역에 걸쳐 인기가 높으며, 브라질, 멕시코 등 남미에서의 반응도 유럽 못지않게 좋은 상황

중국의 경우 올해 40% 전후의 성장을 할 수 있을 것으로 기대함. 최근 중국 내에서 스포츠브랜드 중 성장률이 가장 높은 것으로 파악됨

가장 뜨겁지만, 가장 싼 글로벌 스포츠 브랜드

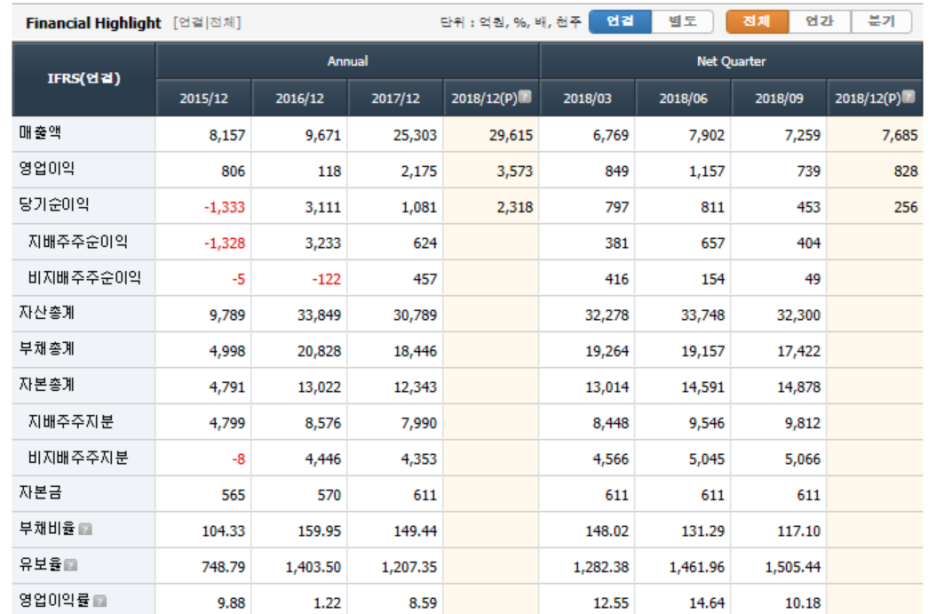

글로벌 스포츠 브랜드들의 경우, 2019E 평균 매출성장률은 11% y-y이고 PER은 35배임. 반면 휠라는 2019E 매출성장률이(Acushnet 제외) 25%임 에도 PER은 19배에 불과함. 성장성 대비 가장 저평가를 받고 있는 중. 구 글트렌드에 따르면 한국보다 해외에서 검색어 지수가 훨씬 더 높게 나타나, 내수 브랜드에서 글로벌 브랜드로의 밸류에이션 리레이팅이 일어날 것으로 기대함 최근의 실적호조를 반영하여 2019E EPS를 +5.3% 조정하고, 글로벌 로열 티부문의 타깃 PER 배수를 기존 25배에서 30배로 상향하여 목표주가를 기존 67,000원에서 80,000원으로 19% 상향 제시함

️

브랜드가치 상승으로 인해 채널믹스가 개선되어 평균 판매단가도 올라가고 있는 상황이다 게다가 매출뿐만 아니라 수익성도 두드러지게 상승할 것으로 전망되고 있다.

한국보다도 해외에서 브랜드 관심도가 높아지고 있어 글로벌 브랜드로서의 재평가도 필요할 것으로 보인다

이에다라 휠라코리아의 주가 상승세는 여기서 그치지 않고 지속해서 주가 리레이팅 될 것으로 보인다!

정보를 얻는 또 하나의 방법입니다

PB스토리는 여의도정보통과 함께 하고 있습니다

여의도 증권가 소식과 찌라시도 확인 하실 수 있으니

이용해보시기 바랍니다

https://t.me/yeo2do

️증권가 투자정보와 찌라시️

(텔레그램 어플을 먼저 설치 후 클릭)

불법광고 없이 빠르고 중요한 투자정보 공유합니다