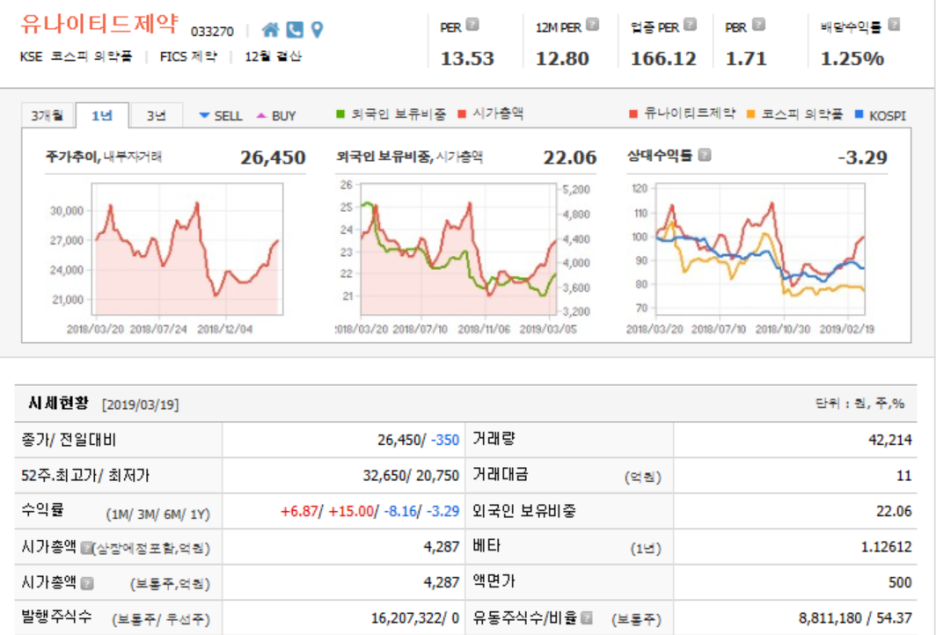

2019년도도 믿고 보는 유나이티드

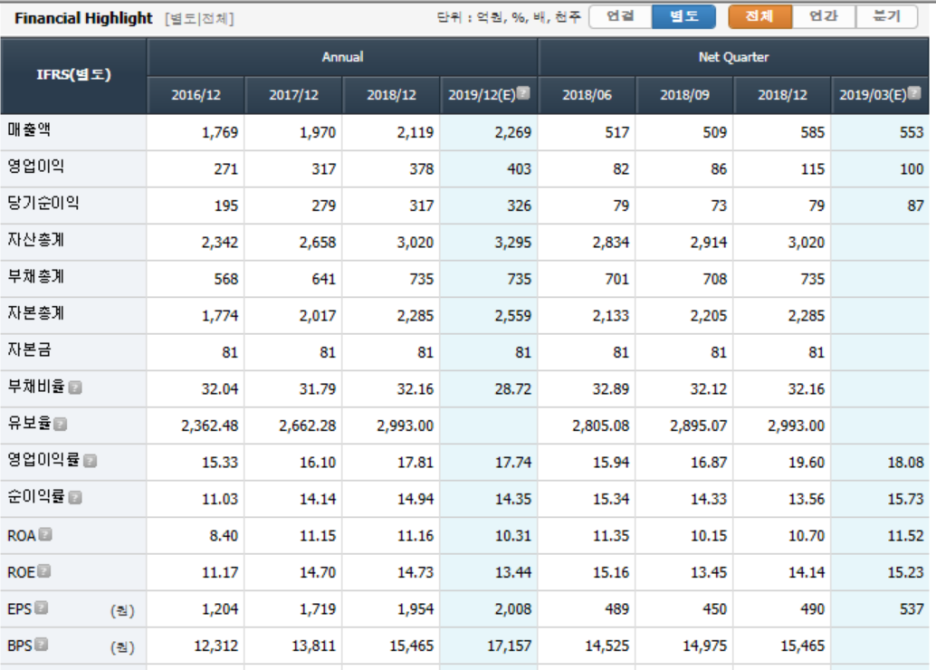

2019년 예상실적은 매출액 2,303억원(YoY +8.7%), 영업이익 427억원(YoY +13.1%)으로 2018년에 준하는 호실적 달성 전망[2018년 실적 매출액 2,119억원(YoY +7.6%), 영업이익 378억원(YoY +19.0%)]

일괄약가인하(2012.04)의 영향이 없었던 2013년부터 년 평균 10%에 가까운 매출성장과 15%의 수익성 증가 지속

개량신약 매출비중의 확대로 원가 경쟁력이 강화되어 영업이익률도 제고되는 구조 (2013년 개량신약 매출비중 4%, 영업이익률 11% / 2018년 개량신약 매출비중 33%, 영업이익률 18%)

미국, 베트남은 글로벌 성장동력

작년 10월 미국 ARBORMED사와 5년간 6,275만 달러(700억원) 항암제 2종(페미렉스, 시스플라틴) 수출계약 체결

베트남 공장 PIC/s GMP 획득(2018.07)으로 정제라인 전 품목 등재되었고, EU-GMP 획득을 준비 중

오리지널 제품이 시장을 장악하고 있는 미국 항암제 시장과 자국산업보호를 위해 현지 생산의약품 위주로 입찰규제 를 하고 있는 베트남 시장을 중심으로 향후 성장 예상 투자의견 ‘BUY’유지, 목표가 38,000원으로 상향

개량신약으로 단기실적 및 수익을 향상시키고, 중장기적으로는 성장성과 수익성이 높은 시장(미국, 베트남)을 접근

2019년 예상 EPS 2,095원과 중견제약사 평균 PER 15X에 20% 프리미엄을 부여하여 목표가 38,000원으로 상향

유나이티드제약은 개량신약을 바탕으로 매출을 확대하며 수익성도 제고하고 있는 상황이다. 19년 매출과 영업이익이 각각 2303억원 427억원으로 전년대비애서 8.7%, 13.1%나 상승할 것으로 전망되고 있어서 역시나 19년 믿고 보는 유나이티드제약이 될 것을 본다

또한 미국 항암제 시장 진출을 준비하고 있으며 성장률이 10%되는 베트남시장에 생산공장을 완공하여 현지성장이 기대되고 있다.

정보를 얻는 또 하나의 방법입니다

PB스토리는 여의도정보통과 함께 하고 있습니다

여의도 증권가 소식과 찌라시도 확인 하실 수 있으니

이용해보시기 바랍니다

️증권가 투자정보와 찌라시️

(텔레그램 어플을 먼저 설치 후 클릭)

불법광고 없이 빠르고 중요한 투자정보 공유합니다